Скачать Экспертное заключение

exp_2014_62.doc (964.0 Кб)

28 ноября 2014 года

- Общие положения

Настоящее экспертное заключение подготовлено сотрудниками Контрольно-счетной палаты Петропавловск-Камчатского городского округа[1] на основании распоряжения председателя КСП от 14.11.2014 № 09-р.

Проект решения Городской Думы Петропавловск-Камчатского городского округа[2] «О бюджете Петропавловск-Камчатского городского округа[3] на 2015 год и плановый период 2016-2017 годов»[4] рассмотрен согласно требованиям Федерального закона от 07.02.2011 № 6-ФЗ[5], решения Городской Думы от 27.12.2013 № 173-нд[6] и Положения о Контрольно-счетной палате[7].

Проект решения внесен Главой администрации городского округа Е.А. Панченко на рассмотрение Городской Думы в срок, установленный статьей 23 Решения о бюджетном устройстве и бюджетном процессе.

Перечень и содержание документов, одновременно представленных с проектом решения, в основном соответствуют требованиям Бюджетного кодекса Российской Федерации[8] и Решению о бюджетном устройстве и бюджетном процессе.

При этом оценка ожидаемого исполнения бюджета городского округа за 2014 год составлена разработчиками только по доходной части бюджета. Оценка исполнения расходной части бюджета за 2014 год разработчиками проекта не составлена. В связи с чем, сопоставление показателей расходной части проекта бюджета производилось с соответствующими показателями расходов бюджета городского округа на 2014 год, утвержденными Решением ГД от 27.08.2014 № 244-нд[9].

Общие требования к структуре и содержанию проекта решения о бюджете соответствуют требованиям, установленным статьёй 184.1 Бюджетного кодекса РФ и статьей 22 Решения о бюджетном устройстве и бюджетном процессе.

Согласно пояснительной записке к проекту решения, составление проекта бюджета основано на документах, установленных частью 2 статьи 172 Бюджетного кодекса РФ и частью 2 статьи 16 Решения о бюджетном устройстве и бюджетном процессе.

Таким образом, проект решения основан на Бюджетном послании Президента РФ, прогнозе социально-экономического развития городского округа, основных направлениях бюджетной и налоговой политики и муниципальных программах.

Проект бюджета на 2015 год и плановый период 2016-2017 годов впервые сформирован городским округом в программном формате.

Важной составной частью работы по переходу к непосредственно программному бюджету стала разработка финансовым органом соответствующей классификации расходов - перечня и кодов целевых статей. Ее построение осуществлялось путем единого подхода к классифицированию программных расходов и в то же время учитывались особенности построения различных программ и необходимость увязки с федеральными и региональными требованиями к структуре целевой статьи. Уникальные коды присвоены и непрограммным расходам бюджета.

При этом следует обратить внимание разработчика проекта решения, что в связи с переходом городского округа на программный формат бюджета необходимо внести соответствующие изменения:

- в Решение о бюджетном устройстве и бюджетном процессе в городском округе;

- в порядок разработки и реализации муниципальных программ.

В первую очередь, необходимо акцентировать внимание главных распорядителей бюджетных средств на пересмотр структуры финансово-экономических обоснований бюджетных ассигнований на реализацию муниципальных программ.

По мнению Контрольно-счетной палаты пояснительную записку к проекту решения о бюджете необходимо в дальнейшем также перестроить под программный формат бюджета.

Основные характеристики проекта бюджета соответствуют основным показателям прогноза социально-экономического развития городского округа на 2015 год и плановый период до 2017 года[10], выполненным по основному (консервативному) варианту развития.

Согласно Прогнозу СЭР, при данном варианте развития прогноза сценарных условий бюджетная политика строится в рамках текущих бюджетных правил, что ведет к снижению в реальном выражении государственного инвестиционного спроса.

При этом целью бюджетной и налоговой политики городского округа на 2015-2017 годы, согласно постановлению администрации городского округа от 10.09.2014 № 2219 «Об основных направлениях бюджетной и налоговой политики городского округа на 2015-2017 годы», является обеспечение устойчивости бюджетного процесса в городском округе и безусловное исполнение принятых обязательств наиболее эффективным способом.

Достижение данной цели предусмотрено путем решения следующих задач:

- совершенствование нормативно-правового регулирования бюджетного процесса;

- повышения качества муниципальных программ и расширение их использования в бюджетном планировании;

- повышение эффективности оказания муниципальных услуг;

- повышение эффективности расходования бюджетных ассигнований на осуществление капитальных вложений;

- повышение эффективности управления муниципальным долгом.

- 2. Основные характеристики проекта бюджета городского округа на 2015 год и плановый период 2016-2017 годы

Предлагаемые к утверждению основные характеристики бюджета отражены в текстовой части статьи 1 проекта решения, а их распределение в соответствующих приложениях к нему.

Основные характеристики бюджета городского округа, планируемые к утверждению рассматриваемым проектом решения, отражены в таблице.

тыс. рублей

|

Наименование |

2014 год Утверждено Решением ГД от 27.08.2014 № 244-нд |

2015 год |

2016 год |

2017 год |

|

Доходы бюджета городского округа |

11 775 633,8 |

10 758 775,4 |

11 564 837,2 |

10 825 854,2 |

|

Расходы бюджета городского округа |

12 294 432,0 |

11 108 775,5 |

11 714 837,2 |

10 975 854,2 |

|

из них: |

|

|

|

|

|

расходы на исполнение публичных нормативных обязательств |

218 446,7 |

811 150,3 |

828 501,2 |

817 695,4 |

|

размер резервного фонда |

5000,0 |

5000,0 |

5000,0 |

5000,0 |

|

размер муниципального дорожного фонда |

50 784,1 |

16 729,3 |

11 725,8 |

16 300,0 |

|

условно-утвержденные расходы |

0 |

- |

116 220,7 |

256 838,5 |

|

Дефицит бюджета городского округа |

518 798,2 |

350 000,0 |

150 000,0 |

150 000,0 |

Условно утверждаемые расходы бюджета предусматриваются на 2016 год в размере 2,5 % общего объема расходов, на 2017 год – в размере 5,4 % общего объема расходов, что соответствует части третьей статьи 184.1 Бюджетного кодекса РФ.

На протяжении ряда лет размер резервного фонда остается неизменным и составляет 5000,0 тыс. рублей ежегодно.

Объемы бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств:

- в 2015 году по сравнению с 2014 годом увеличиваются на 592703,6 тыс. рублей (в 3,7 раза) со значения 218446,7 тыс. рублей до 811150,3 тыс. рублей;

- в 2016 году по сравнению с 2015 годом увеличиваются на 2,1 %;

- в 2017 году по сравнению с предыдущим годом уменьшаются на 1,3 %.

В структуре общих расходов бюджета указанные расходные обязательства составят в 2015 году 7,3 %, в 2016 году 7,1 %, в 2017 году 7,4 % (в 2014 году – 1,8 %).

Необходимо отметить, что столь значительное увеличение объема бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств в 2015 году и плановом периоде 2016-2017 годах, обусловлено уточнением при планировании кодов видов расходов.

Согласно части 3 статьи 23 Решения о бюджетном устройстве и бюджетном процессе, проект решения о бюджете уточняет показатели утвержденного бюджета городского округа планового периода и утверждает показатели второго планового периода составляемого бюджета.

Сравнительный анализ показателей утвержденного бюджета городского округа планового периода с прогнозируемыми основными характеристиками проекта бюджета на 2015-2017 годы отражен в следующей таблице.

тыс. рублей

|

2014 год, согласно Решению ГД от 27.08.2014 № 244-нд |

2015 год |

2016 год |

2017 год |

||||||||

|

проект |

Отклонение от Решения ГД от 27.08.2014 № 244-нд |

в % к предыдущему году |

проект |

Отклонение от Решения ГД от 27.08.2014 № 244-нд |

в % к предыдущему году |

проект |

в % к предыдущему году |

||||

|

сумма |

% |

сумма |

% |

||||||||

|

Доходы |

11775633,8 |

10758775,5 |

71875,3 |

0,7 |

91,4 |

11564837,2 |

257088,0 |

2,4 |

107,5 |

10825854,2 |

93,6 |

|

Расходы |

12294432,0 |

11108775,5 |

421875,3 |

3,9 |

90,4 |

11714837,2 |

407088,0 |

3,8 |

105,5 |

10975854,2 |

93,7 |

|

Дефицит |

-518798,2 |

-350000,0 |

-350000,0 |

100 |

67,5 |

-150000,0 |

-150000,0 |

100 |

42,9 |

-150000,0 |

0,0 |

Таким образом, по сравнению с Решением ГД от 27.08.2014 № 244-нд, проектом предусматривается в 2015-2016 годах незначительное увеличение общего объема доходов и расходов.

Анализ прогноза основных параметров бюджета на 2015 год и на плановый период 2016-2017 годов свидетельствует о нестабильной динамике доходов и расходов бюджета по сравнению с показателями 2014 года.

Вместе с тем следует отметить, что начиная с 2015 года, прогнозируется снижение дефицита бюджета в 2016-2017 годах до значения 150000,0 тыс. рублей.

Более подробный анализ и обоснованность планируемых доходов, расходов, дефицита бюджета и источников его финансирования представлены в соответствующих разделах настоящего экспертного заключения.

- 3. Доходы бюджета на 2015 год и плановый период 2016-2017 годов

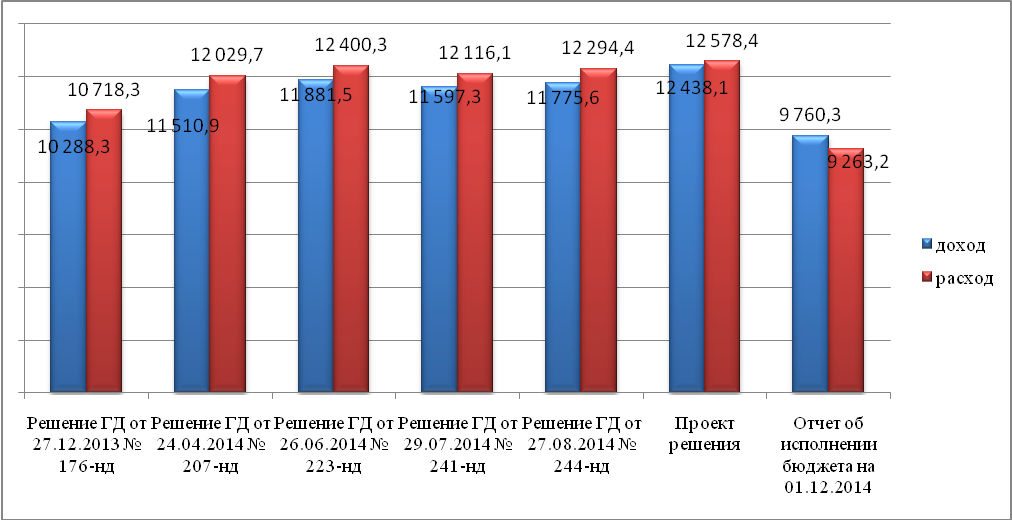

Согласно проекту решения доходная часть бюджета городского округа на 2015 год предусмотрена в объёме 10758775,5 тыс. рублей или 91,0% от оценки ожидаемого исполнения бюджета городского округа за 2014 год по доходам и 91,4% от утверждённых доходов на 2014 год (11775633,8 тыс. рублей); в 2016 году – 11564837,2 тыс. рублей (107,5% к уровню 2015 года) и в 2017 году – 10825854,2 тыс. рублей (93,6% к уровню 2016 года).

Более наглядно структура доходов городского округа в динамике по годам представлена в таблице ниже.

млн. рублей

|

№ п./п. |

Наименование |

2011 год (отчет) |

2012 год (отчет) |

2013 год (отчет) |

2014 год (решение № 244-нд) |

2014 год (оценка) |

2015 год (проект) |

2016 год (проект) |

2017год (проект) |

|

|

1 |

Налоговые и неналоговые доходы |

3983,3 |

4282,3 |

4807,1 |

4217,8 |

4267,8 |

4418,7 |

4624,5 |

4839,5 |

|

|

1.1 |

налоговые доходы |

3596,3 |

3878,8 |

4263,1 |

3811,6 |

3861,6 |

4042,6 |

4244,3 |

4456,5 |

|

|

1.2 |

неналоговые доходы |

387,0 |

403,5 |

544,0 |

406,2 |

406,2 |

376,1 |

380,2 |

383,0 |

|

|

2 |

Безвозмездные поступления, в т.ч. |

5870,7 |

6421,9 |

5861,9 |

7557,8 |

7557,8 |

6340,0 |

6940,3 |

5986,4 |

|

|

2.1 |

от других бюджетов |

5870,7 |

6490,5 |

5873,9 |

7562,1 |

7562,1 |

6340,0 |

6940,3 |

5986,4 |

|

|

2.2 |

от негосударственных организаций |

0,0 |

0,0 |

1,1 |

0,1 |

0,1 |

6340,0 |

0,0 |

0,0 |

|

|

2.3 |

прочие безвозмездные поступления |

0,0 |

-68,6 |

-13,1 |

-4,3 |

-4,3 |

0,0 |

0,0 |

0,0 |

|

|

3 |

Доходы от ПДД |

274,8 |

-26,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

4 |

Итого доходов |

10128,8 |

10677,9 |

10669,0 |

11775,6 |

11825,6 |

10758,7 |

11564,8 |

10825,9 |

|

|

5 |

Дефицит |

-172,0 |

331,5 |

180,9 |

518,8 |

518,8 |

350,0 |

150,0 |

150,0 |

Необходимо отметить, что в проекте решения бюджета городского округа на 2015 год и плановый период 2016-2017 годов показатели доходной части бюджета планируются на основании писем главных администраторов доходов и Методики прогнозирования основных видов неналоговых доходов бюджета городского округа, администрируемых органами администрации городского округа.[11]

Сопоставительный анализ прогнозируемых доходов бюджета городского округа на 2015 год и плановый период 2016-2017 годов с оценкой ожидаемого исполнения бюджета городского округа за 2014 год по доходам и показателями доходов на 2014 год, утвержденными Решением ГД от 27.08.2014 № 244-нд, по видам доходов представлен в таблице.

|

Наименование |

2014 год (Решение ГД от 27.08.2014 № 244-нд) |

Исполнено на 01.11.2014 года |

% выпо-лне-ния |

2014 год оценка |

темп роста,% |

2015 год, прогноз |

темп роста,% |

2016 год, прогноз |

темп роста,% |

2017 год, прогноз |

темп, роста,% |

|

1.1. НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ |

4 217 841,8 |

3 520 323,3 |

83,5 |

4 267 841,8 |

101,2 |

4 418 739,6 |

103,5 |

4 624 535,6 |

108,4 |

4 839 499,4 |

113,4 |

|

НАЛОГОВЫЕ ДОХОДЫ |

3 811 514,1 |

3 125 708,4 |

82,0 |

3 861 514,1 |

101,3 |

4 042 592,8 |

104,7 |

4 244 286,5 |

109,9 |

4 456 470,5 |

115,4 |

|

Налоги на прибыль, доходы |

2 927 372,0 |

2 311 792,1 |

79,0 |

2 977 372,0 |

101,7 |

3 111 750,0 |

104,5 |

3 267 335,0 |

109,7 |

3 430 710,0 |

115,2 |

|

Налог на прибыль организаций |

300 000,0 |

334 312,8 |

111,4 |

350 000,0 |

116,7 |

300 510,0 |

85,9 |

315 535,0 |

90,2 |

331 310,0 |

94,7 |

|

Налог на доходы физических лиц |

2 627 372,0 |

1 977 479,4 |

75,3 |

2 627 372,0 |

100,0 |

2 811 240,0 |

107,0 |

2 951 800,0 |

112,3 |

3 099 400,0 |

118,0 |

|

Налоги на товары(работы, услуги), реализуемые на территории Российской Федерации |

10 284,1 |

6 182,5 |

60,1 |

10 284,1 |

100,0 |

6 446,8 |

62,7 |

7 946,5 |

77,3 |

6 838,5 |

66,5 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

10 284,1 |

6 182,5 |

60,1 |

10 284,1 |

100,0 |

6 446,8 |

62,7 |

7 946,5 |

77,3 |

6 838,5 |

66,5 |

|

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД |

572 850,0 |

539 163,7 |

94,1 |

572 850,0 |

100,0 |

595 250,0 |

103,9 |

617 075,0 |

107,7 |

642 030,0 |

112,1 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

161 850,0 |

148 525,9 |

91,8 |

161 850,0 |

100,0 |

178 500,0 |

110,3 |

196 000,0 |

121,1 |

215 500,0 |

133,1 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

345 000,0 |

326 846,2 |

94,7 |

345 000,0 |

100,0 |

348 100,0 |

100,9 |

350 275,0 |

101,5 |

355 530,0 |

103,1 |

|

Единый сельскохозяйственный налог |

60 500,0 |

60 015,3 |

99,2 |

60 500,0 |

100,0 |

63 000,0 |

104,1 |

65 000,0 |

107,4 |

65 000,0 |

107,4 |

|

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов |

5 500,0 |

3 776,3 |

68,7 |

5 500,0 |

100,0 |

5 650,0 |

102,7 |

5 800,0 |

105,5 |

6 000,0 |

109,1 |

|

НАЛОГИ НА ИМУЩЕСТВО |

240 200,0 |

216 263,6 |

90,0 |

240 200,0 |

100,0 |

258 838,0 |

107,8 |

281 622,0 |

117,2 |

306 584,0 |

127,6 |

|

Налог на имущество физических лиц |

40 000,0 |

27 493,4 |

68,7 |

40 000,0 |

100,0 |

41 000,0 |

102,5 |

42 000,0 |

105,0 |

43 000,0 |

107,5 |

|

Земельный налог |

200 200,0 |

188 770,2 |

94,3 |

200 200,0 |

100,0 |

217 838,0 |

108,8 |

239 622,0 |

119,7 |

263 584,0 |

131,7 |

|

Государственная пошлина |

60 608,0 |

52 106,4 |

86,0 |

60 608,0 |

100,0 |

70 108,0 |

115,7 |

70 108,0 |

115,7 |

70 108,0 |

115,7 |

|

Задолженность и перерасчеты по отменённым налогам, сборам и иным обязательным платежам |

200,0 |

200,0 |

100,0 |

200,0 |

100,0 |

200,0 |

100,0 |

200,0 |

100,0 |

200,0 |

100,0 |

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

406 327,7 |

394 615,0 |

97,1 |

406 327,7 |

100,0 |

376 146,8 |

92,6 |

380 249,1 |

93,6 |

383 028,9 |

94,3 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

277 837,3 |

259 475,5 |

93,4 |

277 837,3 |

100,0 |

266 494,0 |

95,9 |

271 793,9 |

97,8 |

276 783,2 |

99,6 |

|

Платежи при пользовании природными ресурсами |

4 370,0 |

8 129,4 |

186,0 |

4 370,0 |

100,0 |

12 200,0 |

279,2 |

12 420,0 |

284,2 |

12 420,0 |

284,2 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

17 855,6 |

20 046,5 |

112,3 |

17 855,6 |

100,0 |

2 657,5 |

14,9 |

2 252,7 |

12,6 |

2 132,8 |

11,9 |

|

Доходы от продажи материальных и нематериальных активов |

29 323,8 |

28 755,9 |

98,1 |

29 323,8 |

100,0 |

24 552,0 |

83,7 |

25 740,2 |

87,8 |

22 823,5 |

77,8 |

|

Штрафы, Санкции, Возмещение ущерба |

76 748,2 |

78 045,3 |

101,7 |

76 748,2 |

100,0 |

70 243,3 |

91,5 |

68 042,3 |

88,7 |

68 869,3 |

89,7 |

|

Прочие неналоговые доходы |

192,9 |

162,4 |

84,2 |

192,9 |

100,0 |

- |

- |

- |

- |

- |

- |

|

1.2. БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

7 557 792,0 |

5 413 561,2 |

71,6 |

7 557 792,0 |

100,0 |

6 340 035,8 |

83,9 |

6 940 301,6 |

91,8 |

5 986 354,8 |

79,2 |

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации |

7 562 055,1 |

5 417 563,2 |

71,6 |

7 562 055,1 |

100,0 |

6 340 035,8 |

83,8 |

6 940 301,6 |

91,8 |

5 986 354,8 |

79,2 |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

260 250,5 |

267 803,3 |

102,9 |

260 250,5 |

100,0 |

13 841,0 |

5,3 |

- |

- |

- |

- |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

3 089 664,4 |

1 837 203,1 |

59,5 |

3 089 664,4 |

100,0 |

1 895 296,8 |

61,3 |

2 290 152,6 |

74,1 |

1 381 883,0 |

44,7 |

|

Субвенции бюджетам субъектов РФ и муниципальных образований |

4 129 995,5 |

3 200 792,7 |

77,5 |

4 129 995,5 |

100,0 |

4 321 371,5 |

104,6 |

4 650 149,0 |

112,6 |

4 604 471,8 |

111,5 |

|

Иные межбюджетные трансферты |

82 144,8 |

111 764,2 |

136,1 |

82 144,8 |

100,0 |

109 526,5 |

133,3 |

- |

- |

- |

- |

|

Безвозмездные поступления от негосударственных организаций |

50,0 |

0,0 |

0,0 |

50,0 |

100,0 |

- |

- |

- |

- |

- |

- |

|

Доходы бюджетов бюджетной системы РФ от возврата бюджетами бюджетной системы РФ и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

547,4 |

870,5 |

159,0 |

547,4 |

100,0 |

- |

- |

- |

- |

- |

- |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов городских округов |

-4 860,5 |

-4 872,5 |

100,2 |

-4 860,5 |

100,0 |

- |

- |

- |

- |

- |

- |

|

ИТОГО ДОХОДОВ: |

11 775 633,8 |

8 933 884,6 |

75,9 |

11 825 633,8 |

100,4 |

10 758 775,5 |

91,0 |

11 564 837,2 |

97,8 |

10 825 854,2 |

91,5 |

Таким образом, в общем объёме планируемых доходов на 2015 год удельный вес налоговых и неналоговых доходов составляет 41,1% от общего объёма доходов на 2015 год, из них: налоговые доходы– 4042592,8 тыс. рублей (91,5% от объёма рассматриваемых доходов), неналоговые – 376146,8 тыс. рублей (8,5%).

На 2015 год объём запланированных налоговых и неналоговых доходов составляет 4418739,6 тыс. рублей, что на 150897,8 тыс. рублей или на 3,5% больше в сравнении с оценкой ожидаемого исполнения бюджета за 2014 год, за счет увеличения налоговых доходов на 181078,8 тыс. рублей (4,7%) и уменьшения неналоговых доходов на 30181,0 тыс. рублей (7,4%).

В то же время по сравнению с утверждённым объёмом доходов на 2014 год в действующей редакции доходная часть бюджета городского округа на 2015 год и плановый период 2016-2017 годов изменяется следующим образом:

- · «Налоговые и неналоговые доходы» запланированы в размере 4418739,6 тыс. рублей, что на 200897,8 тыс. рублей или 4,8% выше аналогичного показателя утверждённого на 2014 год. Основными причинами изменения объёма поступлений являются изменения по следующим подразделам:

- Ø «Налоги на прибыль, доходы» запланированы в размере 3111750,0 тыс. рублей, что на 184378,0 тыс. рублей или 6,3% выше аналогичного показателя утверждённого на 2014 год, за счёт увеличения налога на доходы физических лиц на 183868,0 или 7,0% и налога на прибыль организаций на 510,0 тыс. рублей или на 0,2%.

Согласно письму Инспекции Федеральной налоговой службы по г. Петропавловску-Камчатскому[12] от 06.08.2014 № 07-07/2/11718 показатели налога на прибыль спрогнозированы без учета поступлений от налогоплательщиков участников консолидированных групп, оказывающих нестабильное влияние на поступление данного налога. С учетом отсутствия существенных изменений в законодательстве по налогам и сборам прогнозные предложения на плановый период рассчитаны с темпом роста в размере: налог на прибыль организаций – 0,2%, налог на доходы физических лиц – 7%.

- Ø «Налоги на совокупный доход» отражены в размере 595250,0 тыс. рублей, что на 22400,0 тыс. рублей или 3,9% выше аналогичного показателя утверждённого на 2014 год, за счет увеличения:

- налога, взимаемого в связи с применением упрощенной системы налогообложения - на 16650,0 тыс. рублей или 10,3%;

- единого налога на вмененный доход для отдельных видов деятельности – на 3100,0 тыс. рублей или 0,9%;

- единого сельскохозяйственного налога – на 2500,0 тыс. рублей или 4,1%;

- налога, взимаемого в связи с применением патентной системы налогообложения, зачисляемого в бюджеты городских округов – на 150,0 тыс. рублей или 2,7%.

Согласно информации представленной ИФНС, прогнозные показатели налогов на совокупный доход запланированы с учетом отсутствия существенных изменений в законодательстве по налогам и сборам с темпом роста исходя из фактических поступлений.

- Ø «Налоги на имущество» установлены в размере 258838,0 тыс. рублей, что больше на 18638,0 тыс. рублей или 7,8% аналогичного показателя утверждённого на 2014 год, за счет увеличения:

- земельного налога на 17638,0 тыс. рублей или 8,8%;

- налога на имущества физических лиц, взимаемого по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов – на 1000,0 тыс. рублей или 2,5%.

Согласно информации ИФНС, прогнозные показатели по земельному налогу запланированы с темпом роста за счет увеличения (переоценки) кадастровой стоимости земельных участков, ежегодного увеличения количества объектов, отменой с 2014 года льгот для определенной категории налогоплательщиков. По налогу на имущество физических лиц положительная динамика обусловлена увеличением количества объектов, по которым исчисляется налог, и соответственно, увеличением инвентаризационной стоимости объектов и ростом платежной дисциплины налогоплательщиков.

- Ø «Государственная пошлина» запланирована в размере 70108,0 тыс. рублей, что на 9500,0 тыс. рублей или 15,7% выше аналогичного показателя утверждённого на 2014 год.

- «Налоги на товары (работы, услуги), реализуемые на территории РФ» отражены в объеме 6446,8 тыс. рублей, что меньше на 3837,2 тыс. рублей или 37,3 % аналогичного показателя утверждённого на 2014 год, за счёт уменьшения:

- доходов от уплаты акцизов на дизельное топливо, подлежащих распределению между бюджетами субъектов РФ и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты – на 1792,4 тыс. рублей или 47,6%;

- доходов от уплаты акцизов на автомобильный бензин, подлежащих распределению между бюджетами субъектов РФ и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты – на 1775,7 тыс. рублей или 29,1%;

- доходов от уплаты акцизов на прямогонный бензин, подлежащих распределению между бюджетами субъектов РФ и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты – на 264,7 тыс. рублей или 76,0%;

- доходов от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащих распределению между бюджетами субъектов РФ и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты – на 4,4 тыс. рублей или 5,7%.

Существенное снижение данных показателей обусловлено изменениями в бюджетном законодательстве, согласно которым с 01.01.2015 года акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла подлежат зачислению в доходную часть бюджета субъекта по нормативу 100,0%.

Кроме того, Законом Камчатского края от 06.11.2014 № 536 «О краевом бюджете на 2015 год и плановый период 2016-2017 годов» предусмотрено снижение дифференцированного норматива отчислений в бюджет городского округа на 9,3% с 1,0875 до 0,9863.

- Ø «Доходы от использования имущества, находящегося в государственной и муниципальной собственности» запланированы в размере 266494,0 тыс. рублей, что меньше на 11343,3 тыс. рублей или 4,1% аналогичного показателя утверждённого на 2014 год, в том числе:

- «Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим городским округам» - не запланированы в проекте бюджета на 2015 год.

При этом утвержденный прогнозный показатель по данному виду доходов на 2014 год составляет 35290,6 тыс. рублей.

Отсутствие прогнозного показателя обусловлено изменениями, внесенными в Методику.

Согласно данным изменениям, главный администратор доходов бюджета представляет в финансовый орган сведения о размере поступлений в доход бюджета городского округа только после утверждения Советом директоров рекомендаций по размеру дивидендов и принятия Общим собранием акционеров решения о выплате (объявлении) дивидендов в текущем финансовом году. В связи с чем, согласно письму Комитета по управлению имуществом администрации городского округа[13] от 17.07.2014 № 01-06-02/1053/14, сумма, планируемая в доход бюджета городского округа в виде дивидендов по акциям в очередном финансовом году, будет запланирована в первом полугодии очередного финансового года.

Следует отметить, что Бюджетная система Российской Федерации основана на принципах, которые в числе прочих изложены в статьях 32, 37 Бюджетного кодекса РФ:

- принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов, который означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах,

- принцип достоверности бюджета, означающий в числе прочего реалистичность расчета доходов и расходов бюджета.

С целью соответствия вышеуказанным принципам Контрольно-счетная палата предлагает запланировать на 2015 год и плановый период данный показатель доходов бюджета городского округа.

- «Доходы, получаемые от прочих поступлений от использования имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных)» запланированы в объёме 86399,4 тыс. рублей, что на 18096,7 тыс. рублей или 26,5% выше аналогичного показателя утверждённого на 2014 год, из них за счет:

ü увеличения доходов от аренды имущества, находящегося в муниципальной собственности, на 17937,8 тыс. рублей или 64,6% до значения 45723,3 тыс. рублей.

Увеличение данного прогнозного показателя обусловлено включением в доходы бюджета арендной платы по договорам аренды, заключенным с ОАО «Камчатскэнерго» на очередной финансовый год, в сумме 45293,8 тыс. рублей с коэффициентом собираемости 0,88[14].

При этом в прогнозном показателе на 2015 год не учтены поступления задолженности ОАО «Камчатскэнерго» и прочих арендаторов в полном объеме.

Кроме того, при расчете прогнозного показателя поступлений арендной платы за недвижимое имущество на очередной финансовый год не в полном объёме учтено снижение поступлений арендной платы за муниципальное имущество с учетом планируемой КУИ реализации объектов муниципальной собственности в 2015 году, часть из которых находится в аренде, в сумме 162,5 тыс. рублей, в том числе:

1. Кожевников К.П. договор от 01.10.2008 № 521, планируемая дата приватизации март 2015 года – на 60,0 тыс. рублей;

2. Ахмедова Н. А. договор от 01.10.2008 № 367, планируемая дата приватизации апрель 2015 года – на 69,1 тыс. рублей;

3. МПО «Авача» МСПО договор от 01.07.2012 № 4/12-нф, планируемая дата приватизации апрель 2015 года – на 33,4 тыс. рублей.

В связи с чем, главным администратором доходов необходимо скорректировать данный показатель.

ü увеличения поступлений по плате за пользование (наем) жилыми помещениями муниципального жилищного фонда на 2371,5 тыс. рублей или 7,3% до значения 34974,4 тыс. рублей[15].

Объём прогнозных поступлений по данному виду дохода определён в соответствии с формулой расчета, установленной Методикой прогнозирования неналоговых доходов;

ü уменьшения показателя объёма поступлений платежей за установку и эксплуатацию рекламных конструкций, присоединённых к недвижимому имуществу на территории городского округа, до значения 2893,9 тыс. рублей, что ниже утверждённого на 2014 год аналогичного показателя на 2459,6 тыс. рублей или 45,9%.

Согласно представленной УВСМСП информации[16], уменьшение плановых показателей обусловлено тем, что в утвержденной схеме размещения рекламных конструкций[17] предусмотрено 30 муниципальных мест для размещения рекламных конструкций. Однако указанный муниципальный нормативный акт предусматривает 334 муниципальных места размещения рекламных конструкций. Кроме того, в представленном расчете прогнозного показателя не учтены объёмы поступлений по текущим договорам на установку и эксплуатацию рекламных конструкций.

В связи с чем, по мнению Контрольно-счетной палаты УВСМСП необходимо откорректировать расчет прогнозного показателя поступлений платы за установку и эксплуатацию рекламных конструкций с учетом вышеуказанных замечаний и представить в адрес КСП и Департамента финансов обоснование указанного расчета.

Также следует отметить, что письмо УВСМСП от 15.07.2014 № 01-11-02/733/14 направлено в нарушение статьи 12 Решения о бюджетном устройстве и бюджетном процессе, а именно направлено в адрес Заместителя Главы администрации городского округа Новицкой Е.Ю., а не в финансовый орган.

ü прогнозные поступления платы по концессионному соглашению с ОАО «Камчатскэнерго» предусмотрены в объёме утверждённых показателей поступлений 2014 года в размере 2807,8 тыс. рублей, согласно информации, представленной письмом Администрации городского округа от 14.07.2014 №01-01-01/120/14, в связи с отсутствием окончательного решения по вопросу о концессионной плате.

Контрольно-счетная палата считает, что Администрации городского округа необходимо представить в адрес КСП и Департамента финансов информацию о размере данного прогнозного показателя с учетом результатов заседаний рабочей группы по вопросу о концессионной плате.

- «Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков» запланированы в размере 163641,8 тыс. рублей, что больше на 4577,0 тыс. рублей (2,9%) утверждённого на 2014 год аналогичного показателя.

Основной причиной роста прогнозного показателя[18] является то, что в 2014 году пересмотрен расчет арендной платы по 28 земельным участкам, в сторону уменьшения, а именно базовая стоимость земельного участка устанавливается равной его рыночной стоимости в случае обращения арендатора земельного участка с заявлением о пересмотре размера годовой арендной платы, в соответствии с ч. 4 Порядка определения условий и сроков внесения арендной платы за использование земельных участков, государственная собственность на которые не разграничена и на которых расположены здания, строения, сооружения, а также предоставленных для целей, не связанных со строительством.[19]

- Ø «Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений)» увеличены на 705,5 тыс. рублей или 5,2% до значения 14339,1 тыс. рублей. Указанный прогнозный показатель рассчитан в соответствии Методикой.

- Ø «Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами» – увеличены на 568,9 тыс. рублей или 36,8% до значения 2113,7 тыс. рублей. Указанная сумма сформирована на основании планов финансово-хозяйственной деятельности муниципальных унитарных предприятий в соответствии с Методикой.

Следует отметить, что задолженность МУП «Петропавловского водоканала» по перечислению части прибыли в бюджет городского округа за 2013-2014 годы составляет 43348,2 тыс. рублей. При этом в рассматриваемом проекте бюджета на 2015 год поступления указанной задолженности не запланированы. Также в письме КУИ не отражена информация о данной задолженности и принимаемые меры по ее взысканию в бюджет городского округа.

- Ø «Платежи при пользовании природными ресурсами» запланированы в размере 12200,0 тыс. рублей, что больше на 7830,0 тыс. рублей или в 2,8 раза утверждённого на 2014 год аналогичного показателя. Прогнозный показатель спланирован на основании данных о фактическом поступлении в 2013 году и истекшем периоде 2014 года.

- Ø «Доходы от оказания платных услуг (работ) и компенсации затрат государства» составляют 2657,5 тыс. рублей, что меньше на 15198,2 тыс. рублей или 85,1% утверждённого на 2014 год аналогичного показателя.

Основной причиной снижения прогнозного показателя является отсутствие прогнозных показателей поступлений в бюджет городского округа в счет погашения задолженности от МАУ «УЖКХ». В 2014 году от МАУ «УЖКХ» поступило в счет погашения задолженности прошлых лет 11034,9 тыс. рублей. В силу требований ст. 63, 64 Гражданского кодекса РФ, с учётом недостаточности имущества (в т.ч. денежных средств, дебиторской задолженности) учреждения для удовлетворения всех требований кредиторов, оплата задолженности производится в соответствии с промежуточным ликвидационным балансом, пропорционально признанным требованиям, по мере поступления денежных средств.

Отдельно следует отметить, что в составе данного вида доходов учитываются доходы от установки и эксплуатации рекламных конструкций, присоединенных к муниципальному недвижимому имуществу, переданному в оперативное управление МКУ «Управление дорожного хозяйства»[20], главным администратором которых является КГХ[21]. Объём указанных доходов определен[22] исходя из сроков действия договоров, заключенных МКУ «УДХ» и суммы оплаты в месяц. При этом при расчете планового показателя на 2015 год не учтены фактические поступления текущих платежей, объём уменьшения (увеличения) поступлений платежей, а также задолженность по платежам за установку и эксплуатацию рекламных конструкций.

Кроме того, анализируя представленные КГХ сведения об объёме доходов от рекламных конструкций МКУ «УДХ», а именно перечень договоров установлено, что в составе указанного вида доходов учитываются доходы от размещения волоконно-оптического кабеля на опорах наружного освещения.

Учитывая вышеизложенное, Контрольно-счетная палата предлагает Главному администратору доходов откорректировать объём планового показателя с учетом указанных замечаний.

- «Доходы от продажи материальных и нематериальных активов» установлены в размере 24552,0 тыс. рублей, что меньше на 4771,8 тыс. рублей или 16,3% утверждённого на 2014 год аналогичного показателя, из них за счет:

- Ø уменьшения «Доходов от реализации иного имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных)», в части реализации основных средств по указанному имуществу на 8067,1 тыс. рублей или 77,3%, что соответствует Прогнозному плану приватизации объектов муниципальной собственности городского округа на 2015 год[23].

- увеличения «Доходов от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов» на 3455,3 тыс. рублей или 19,9 % до значения 20807,6 тыс. рублей. При этом фактическое исполнение по состоянию на 01.11.2014 года по данному показателю составляет 23282,3 тыс. рублей.

- Ø «Штрафы, санкции, возмещение ущерба» запланированы в размере 70243,3 тыс. рублей, что меньше на 6504,8 тыс. рублей или 8,5 % утверждённого на 2014 год аналогичного показателя. Указанные доходы запланированы, как и ранее, на основании сведений администраторов доходов по штрафам.

В дополнении к вышеизложенному Контрольно-счетная палата считает необходимым отметить, что в ходе проведения экспертизы проекта Решения выявлены существенные недочеты в части расчета прогнозируемых показателей ряда неналоговых доходов при применении Методики, а именно:

- формулу расчета платы за установку и эксплуатацию рекламных конструкций, присоединенных к недвижимому имуществу на территории городского округа, в Методике требуется дополнить показателем объёма поступлений по текущим договорам на установку и эксплуатацию рекламных конструкций;

- расчет плановых поступлений в бюджет городского округа платежей за установку и эксплуатацию рекламных конструкций, присоединенных к муниципальному недвижимому имуществу, переданному в оперативное управление МКУ «Управление дорожного хозяйства»[24], главным администратором которых является КГХ, следует рассчитывать по аналогии с расчетом, производимым УВСМСП, для чего внести корректировки в п. 25 Методики.

С учетом вышеизложенного, Контрольно-счетная палата предлагает внести соответствующие коррективы в Методику.

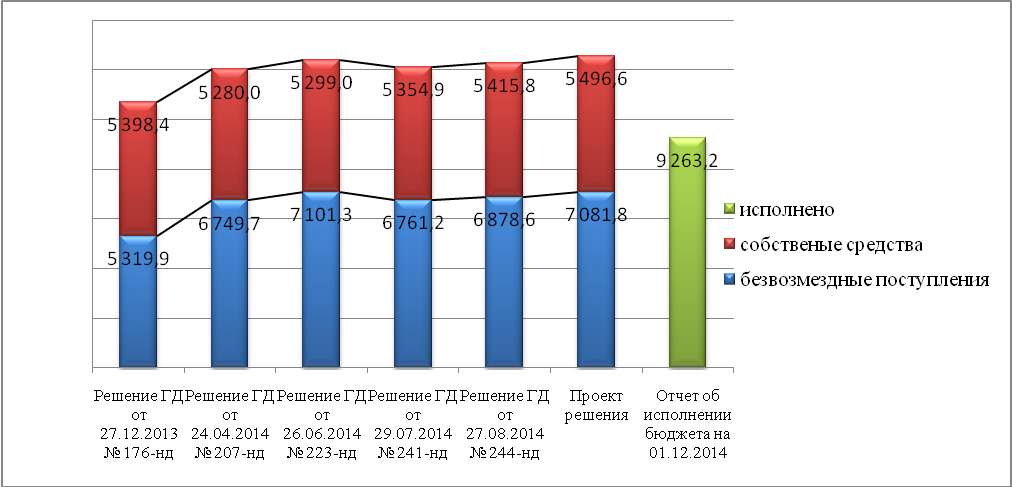

- · «Безвозмездные поступления» составляют 58,9% общего объёма доходов, планируемого на 2015 год, что ниже на 1217756,2 тыс. рублей или 16,1% соответствующего показателя 2014 года.

- 4. Дефицит бюджета городского округа, муниципальный долг городского округа

Проектом бюджета городского округа на 2015 год и плановый период 2016-2017 годов планируется бюджетный дефицит:

- на 2015 год в размере 350000,0 тыс. рублей или 8,2 % от утверждаемого общего годового объёма доходов бюджета городского округа без учёта утверждённого объёма безвозмездных поступлений в соответствии со статьёй 92.1 БК РФ и поступлений налога на доходы физических лиц по дополнительному нормативу отчислений;

- на 2016-2017 годы в размере 150000,0 тыс. рублей или 3,3 % и 3,2 % соответственно от утверждаемого общего годового объёма доходов бюджета городского округа без учёта утверждённого объёма безвозмездных поступлений в соответствии со статьёй 92.1 БК РФ и поступлений налога на доходы физических лиц по дополнительному нормативу отчислений.

На обслуживание муниципального долга предельный объём расходов в 2015 году планируется в размере 277109,7 тыс. рублей, в 2016 году – в 384952,5 тыс. рублей, в 2017 году – 382818,2 тыс. рублей. Данные показатели не превышают предельно возможного объёма расходов на обслуживание муниципального долга, установленного статьёй 111 БК РФ.

На 2015 год и плановый период 2016-2017 годы проектом решения установлен верхний предел муниципального долга городского округа в следующем объёме:

- на 01.01.2016 года – 2525000,0 тыс. рублей, в том числе верхний предел долга по муниципальным гарантиям городского округа в размере 0,0 тыс. рублей;

- на 01.01.2017 года – 2625000,0 тыс. рублей, в том числе верхний предел долга по муниципальным гарантиям городского округа в размере 0,0 тыс. рублей;

- на 01.01.2018 года – 2725000,0 тыс. рублей, в том числе верхний предел долга по муниципальным гарантиям городского округа в размере 0,0 тыс. рублей.

Приложением 19 к проекту бюджета «Программа муниципальных внутренних заимствований Петропавловск-Камчатского городского округа на 2015 год и плановый период 2016-2017 годов» устанавливается общий объем внутренних заимствований (привлечение/погашение) в 2015 году в сумме 280000,0 тыс. рублей, в 2016-2017 годах в – 100000,0 тыс. рублей.

Следует отметить, что проектом решения в 2015 году впервые планируется такой вид долгового обязательства городского округа как бюджетные кредиты на пополнение остатков средств на счетах бюджета городского округа с объемом привлечения 374400,0 тыс. рублей и погашения в аналогичном размере. Данный размер бюджетных кредитов на пополнение остатков средств на счетах бюджета городского округа не превышает предельный размер, установленный ст. 93.6 Бюджетного кодекса РФ.

В приложении № 20 к проекту бюджета «Программа муниципальных гарантий городского округа на 2015 год» отражена муниципальная гарантия, предоставленная в 2009 году МУП «Управление механизации и автомобильного транспорта» с целью гарантирования - разработка перспективной схемы теплоснабжения г. Петропавловска-Камчатского и проекта программы развития коммунальной инфраструктуры. Верхний предел по данной муниципальной гарантии на 01.01.2015 года составит 6709,0 тыс. рублей, на 01.01.2016 года 0,0 тыс. рублей, в связи с запланированным полным погашением кредита МУП «Управление механизации и автомобильного транспорта» в 2015 году.

Следует отметить, что рассматриваемое приложение содержит техническую ошибку в наименовании верхнего предела муниципального долга вместо на 01.01.2016 отражено на 01.01.2017.

Необходимо отметить, что проектом решения не планируется предоставление муниципальных гарантий в 2015-2017 годах. Согласно пояснительной записке к проекту решения не планируется предоставлять муниципальные гарантии в целях снижения объёма муниципального долга городского округа.

Следует отметить, что наименование графы 6 рассматриваемого приложения содержит техническую ошибку. Соответственно разработчикам проекта необходимо в наименовании данной графы вместо «Верхний предел муниципального долга на 01.01.2017» указать «Верхний предел муниципального долга на 01.01.2016».

- 5. Расходы бюджета городского округа на 2015 год и плановый период 2016-2017 годов

Согласно проекту решения расходная часть бюджета на 2015 год предусмотрена в объёме 11108775,5 тыс. рублей (90,3 % к уровню 2014 года); в 2016 году – 11714837,2 тыс. рублей (105,5 % к уровню 2015 года) и в 2017 году – 10975854,2 тыс. рублей (93,7 % к уровню 2016 года).

Как уже было отмечено выше, расходная часть бюджета городского округа на 2015 год и плановый период 2016-2017 годов сформирована в программном формате. В результате чего, в 2015 году 96,8 % общего объема расходов планируется распределить в рамках реализации 11 муниципальных программ, в 2016 году данный показатель составит 95,3 % и в 2017 году 96,0 %. Соответственно общий удельный вес непрограммных расходов бюджета городского округа варьирует от 3,2 % до 4,7 % всех расходов бюджета.

Согласно проекту, к непрограммным расходам отнесены в основном средства на содержание представительного органа, контрольно-счетного органа и городской территориальной избирательной комиссии, ввиду невозможности установления администрацией городского округа целевых показателей (индикаторов) для таких органов.

Кроме того, в непрограммной части расходов бюджета отражены зарезервированные (нераспределенные) средства. Их общий объем на 2015 год составил 287597,3 тыс. рублей или 2,6 % общего объема расходов, на 2016-2017 годы 367361,5 тыс. рублей и 90023,1 тыс. рублей или 3,1 % и 0,8 % соответственно по годам.

Согласно пояснительной записке, данные расходы зарезервированы для выполнения расходных обязательств, по которым на момент формирования проекта бюджета отсутствовали муниципальные правовые акты, устанавливающие правовые основания возникновения расходных обязательств, в том числе по капитальным вложениям в объекты муниципальной собственности.

При этом в пояснительной записке не указаны причины, по которым соответствующие нормативные правовые акты не были приняты в период составления проекта бюджета.

Необходимо отметить, что частью 4 статьи 9 проекта решения определен срок (не позднее 01.03.2015 года) для разработки муниципальных правовых актов, устанавливающих правовые основания возникновения расходных обязательств городского округа, а также указано на необходимость предоставления обоснований бюджетных ассигнований, исполнение которых планируется осуществить за счет зарезервированных средств.

В структуре расходов бюджета городского округа на 2015 - 2017 годы по-прежнему более половины всех расходов бюджета занимают расходы на социальную сферу.

Анализ структуры планируемых расходов по их видам показал, что наибольший объем бюджетных ассигнований предусматривается на предоставление субсидий бюджетным, автономным и некоммерческим организациям в целях оказания муниципальных услуг (выполнения работ). Их общий удельный вес увеличивается в 2015 году с 49,0 % всех расходов бюджета городского округа до 54,7 % в 2017 году.

Более подробно планируемые расходы бюджета городского округа рассмотрены в разрезе разделов/подразделов.

5.1. Общегосударственные вопросы

Бюджетные ассигнования по разделу 0100 «Общегосударственные вопросы» запланированы по 6 подразделам.

Удельный вес расходов по данному подразделу составляет в 2015 году – 7,3 % к общему объему расходов, в плановом периоде 2016-2017 годов – 7,0 % и 7,7 % соответственно.

Структура распределения расходов по данному разделу отражена в следующей таблице.

|

|

Раздел, подраздел |

2014 год, млн. рублей (решение о бюджете) |

2015 год (проект) |

2016 год (проект) |

2017 год (проект) |

|||

|

млн. рублей |

изменения к предыдущему году, % |

млн. рублей |

изменения к предыдущему году, % |

млн. рублей |

изменения к предыдущему году, % |

|||

|

Общегосударственные вопросы |

0100 |

808,2 |

809,9 |

100,2 |

824,4 |

101,8 |

850,1 |

103,1 |

|

Функционирование высшего должностного лица субъекта РФ и муниципального образования |

0102 |

4,0 |

4,1 |

102,5 |

4,0 |

100,0 |

4,0 |

100,0 |

|

Функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований |

0103 |

41,8 |

40,5 |

114,7 |

40,5 |

100,0 |

40,5 |

100,0 |

|

Функционирование Правительства РФ, высших исполнительных органов государственной власти субъектов РФ, местных администраций, в том числе: |

0104 |

397,1 |

411,1 |

103,5 |

411,2 |

100,0 |

411,2 |

100,0 |

|

Обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора |

0106 |

57,9 |

52,6 |

90,8 |

52,6 |

100,0 |

52,6 |

100,0 |

|

Обеспечение проведения выборов и референдумов |

0107 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

19,9 |

100,0 |

|

Резервные фонды |

0111 |

5,0 |

5,0 |

100,0 |

5,0 |

100,0 |

5,0 |

100,0 |

|

Другие общегосударственные вопросы |

0113 |

302,4 |

296,5 |

98,0 |

311,0 |

104,9 |

316,8 |

101,8 |

Анализ динамики расходов по разделу 0100 показывает, что расходы на 2015 - 2017 годы по данному разделу незначительно увеличиваются по сравнению с соответствующим предыдущим годом, в том числе за счет:

- увеличения расходов предусматривается в основном по подразделу 0113 «Другие общегосударственные вопросы»;

- включения в 2017 году расходов по подразделу 0107 «Обеспечение проведения выборов и референдумов» на обеспечение деятельности Петропавловск-Камчатской городской территориальной избирательной комиссии в сумме 19903,6 тыс. рублей.

Структура расходов, запланированных на общегосударственные вопросы, по видам представлена в следующей диаграмме.

Анализ данных диаграммы показал, что основную долю расходов по данному подразделу составляет фонд оплаты труда и страховые взносы.

При составлении проекта бюджета на 2015 год соблюден норматив формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления, установленный постановлением Правительства Камчатского края от 25.10.2013 № 474-П в сумме 470813,4 тыс. рублей.

При этом постановлением Правительства Камчатского края от 20.10.2014 № 442-П на 2015 год утвержден норматив в сумме 498120,6 тыс. рублей, что на 27307,2 тыс. рублей или 5,8% больше.

Согласно пояснительной записке дополнительный норматив будет распределен по органам местного самоуправления Петропавловск-Камчатского городского округа в I полугодии 2015 года, в соответствии с расчетами главных распорядителей бюджетных средств округа, обосновывающими потребность на содержание органов местного самоуправления.

Расходы данного раздела запланированы при реализации всех программ городского округа. При этом наибольший объем бюджетных ассигнований данного раздела 0100 «Общегосударственные вопросы» (38,2%) планируется направить на реализацию муниципальной программы «Совершенствование управления муниципальным имуществом городского округа».

Внепрограммную часть расходов проекта бюджета, в виду невозможности установления целевых показателей (индикаторов) для отдельных органов, включены расходы на содержание Главы городского округа, депутатов Городской Думы и на содержание центрального аппарата Городской Думы;

- на освещение деятельности органов местного самоуправления (Городская Дума) в средствах массовой информации;

- обеспечение деятельности Контрольно-счетной палаты и ее руководителя.

5.2.Расходы на национальную безопасность и правоохранительную деятельность

Согласно проекту бюджета по разделу 0300 «Национальная безопасность и правоохранительная деятельность» включены расходы по подразделам 0309 «Защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона» и 0314 «Другие вопросы в области национальной безопасности и правоохранительной деятельности», распределение которых приведено в следующей таблице.

|

Раздел, подраздел |

2014 год, млн. рублей (решение о бюджете) |

2015 год (проект) |

2016 год (проект) |

2017 год (проект) |

|||

|

млн. рублей |

изменения к предыдущему году, % |

млн. рублей |

изменения к предыдущему году, % |

млн. рублей |

изменения к предыдущему году, % |

||

|

0300 |

73,9,0 |

64,2 |

86,9 |

69,6 |

108,4 |

72,9 |

104,7 |

|

0309 |

53,8 |

56,2 |

104,5 |

61,9 |

110,1 |

65,5 |

105,8 |

|

0314 |

20,1 |

8,0 |

39,8 |

7,7 |

96,2 |

7,4 |

96,1 |

Анализ данных таблицы показывает, что расходы по данному подразделу в 2015 году уменьшаются, по сравнению с 2014 годом, а в 2016 и 2017 годах увеличиваются в сравнении с соответствующим предыдущим годом.

Все расходы в 2015 году по разделу 0300 предусмотрены на реализацию мероприятий муниципальной программы «Обеспечение защиты населения от чрезвычайных ситуаций и совершенствования гражданской обороны, профилактика правонарушений, экстремизма, терроризма и асоциальных явлений в городском округе».

5.3. Расходы на национальную экономику и жилищно-коммунальное хозяйство

Расходы на национальную экономику и жилищно-коммунальное хозяйство на 2015-2017 годы в проекте решения предусмотрены в следующих объёмах:

(млн. руб.)

|

Наименование |

Утверж-дённые расходы 2014 года[25] |

Проект на 2015 год |

Проект на 2016 год |

Проект на 2017 год |

|||

|

Сумма |

% (3:2х100%) |

Сумма |

% (5:2х100%) |

Сумма |

% (7:2х100%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Национальная экономика (0400) |

2238,3 |

1378,2 |

61,57 |

1620,0 |

72,38 |

1438,6 |

64,27 |

|

Жилищно-коммунальное хозяйство (0500) |

1813,3 |

1470,4 |

81,09 |

1021,9 |

56,36 |

909,7 |

50,17 |

|

Итого: |

4051,6 |

2848,6 |

70,31 |

2641,9 |

65,2 |

2348,3 |

57,82 |

|

Доля в общем объёме расходов |

32,95% |

25,64% |

|

22,55% |

|

21,4% |

|

Действующим решением о бюджете городского округа на 2014 год предусмотрена доля затрат на национальную экономику и жилищно-коммунальное хозяйство в размере 32,95 % от общего объема расходов бюджета городского округа. В 2015, 2016, 2017 годах 25,64%, 22,55% 21,4% соответственно.

Согласно представленному проекту решения о бюджете, в период 2015-2017 годы доля расходов средств бюджета городского округа на национальную экономику и жилищно-коммунальное хозяйство представлена следующими показателями:

- в 2015 году по сравнению с 2014 годом снижается на 7,31 % и составляет 25,64 % от общего объёма расходов бюджета городского округа в 2015 году;

- в 2016 году по сравнению с 2015 годом снижается на 3,09 % и составляет 22,55 % от общего объёма расходов бюджета городского округа в 2016 году. В сравнении с утверждёнными расходами финансового периода 2014 года, объём расходов в 2016 году снизится на 10,45 %;

- в 2017 году по сравнению с 2016 годом снижается на 1,1 %, по сравнению с 2015 годом – на 4,24 %. В сравнении с 2014 годом, объём расходов на национальную экономику и жилищно-коммунальное хозяйство снижается на 11,5 %.

Таким образом, в общем, наблюдается тенденция к снижению бюджетных ассигнований в 2015-2017 годах по сравнению с бюджетными ассигнованиями 2014 года в среднем на 35,5 %.

Раздел 0400 «Национальная экономика» - представлен подразделами 0407 «Лесное хозяйство», 0408 «Транспорт», 0409 «Дорожное хозяйство (дорожные фонды)», 0411 «Прикладные научные исследования в области национальной экономики» и 0412 «Другие вопросы в области национальной экономики» и по видам расходов, а так же по планируемым периодам распределены следующим образом:

(тыс. руб.)

|

Вид расходов |

Наименование расходов |

2014 год |

2015 год |

2016 год |

2017 год |

|

100 |

Расходы на выплату персоналу в целях обеспечения выполнения функций гос.(мун.)органами, каз.учреждениями, органами управления гос.внебюд.фондами |

30081,8

(1,3%) |

32531,3

(2,4%) |

36486,1

(2,3%) |

36524,7

(2,5%) |

|

200 |

Закупка товаров, работ, услуг для гос.(мун.) нужд |

993093,1 (44,4%)

|

713514,0 (51,8%) |

706978,3 (43,6%) |

758395,2 (52,7%) |

|

400 |

Кап.влож. в объекты недвиж. им-ва гос.(мун.) собственности |

740990,9 (33,1%) |

407577,4 (29,6%) |

651391,5 (40,2%) |

418230,3 (29,1%) |

|

600 |

Предоставление субсидий бюджетным, автономным учреждениям и иным неком.организациям |

216556,9 (9,7%) |

224507,3 (16,2%) |

225099,2 (13,9%) |

225376,2 (15,7%) |

|

800 |

Иные бюджетные ассигнования |

257615,6 (11,5%) |

80,0 |

80,0 |

80,0 |

|

|

Итого: |

2238338,3 (100,0%) |

1378210,0 (100,0%) |

1620035,1 (100,0%) |

1438606,4 (100,0%) |

Из вышеприведённого анализа следует, что уменьшения в 2015-2017 годах по сравнению с ассигнованиями 2014 года наблюдаются по следующим видам расходов:

200 - «Закупка товаров, работ, услуг для государственных (муниципальных) нужд» в среднем на 26% и в основном за счёт уменьшения ассигнований на прочую закупку товаров, капитальный ремонт государственной (муниципальной) собственности, а так же исключения в 2015-2017 годах в полном объёме расходов в сфере информационно-коммуникационных технологий (в 2014 году – 1368,9 тыс. рублей).

400 – «Капитальные вложения в объекты недвижимого имущества государственной (муниципальной собственности)» в среднем на 33,5%, в основном за счёт уменьшения бюджетных инвестиций в объекты капитального строительства и исключения в 2015-2017 годах субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности государственных (муниципальных) унитарных предприятий (в 2014 году - 1614,6 тыс. рублей).

Таким образом, бюджетные ассигнования на капитальные вложения в объекты недвижимого имущества государственной (муниципальной) собственности, составляют в 2014-2017 годах в среднем от 29,6% до 40,2% и носят скачкообразный характер.

800 – «Иные бюджетные ассигнования» почти на 100% за счёт исключения в 2015-2017 годах субсидий на увеличение уставного фонда МУП «Петропавловский водоканал», которые в 2014 году носили разовый характер. При этом увеличены ассигнования на уплату налога на имущество организаций и земельного налога на 22,7% (с 65,2 тыс. рублей в 2014 году до 80,0 тыс. рублей в 2015-2017 годах).

Увеличение ассигнований в 2015-2017 годах по сравнению с ассигнованиями 2014 года наблюдаются по следующим видам расходов:

100 – «Расходы на выплату персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казёнными учреждениями, органами управления государственными внебюджетными фондами» в среднем на 2,4% в основном за счёт индексации заработной платы работникам учреждений.

600 – «Предоставление субсидий бюджетным автономным, учреждениям и иным некоммерческим организациям» в среднем на 3,9% в основном за счёт увеличения субсидий МАУ на финансовое обеспечение муниципального задания, а именно: по выполнению государственных полномочий Камчатского края по предоставлению мер социальной защиты отдельным категориям граждан, проживающим в Камчатском крае; по проезду на автомобильном транспорте общего пользования городского сообщения; по компенсации льготной стоимости проездных билетов; по компенсации единичных маршрутов; по содержанию Автостанции 10 км.

Анализ распределения расходов данного раздела в рамках программных и непрограммных средств отражен в следующей таблице.

(тыс. руб.)

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|

«Энергоэффективность, развитие энергетики и коммунального хозяйства, обеспечение жителей Петропавловск-Камчатского городского округа коммунальными услугами, услугами по благоустройству территории и охрана окружающей среды» |

712037,4 |

715587,3 |

770644,6 |

|

«Развитие транспортной системы Петропавловск-Камчатского городского округа» |

635085,1 |

878222,5 |

658648,5 |

|

«Совершенствование управления муниципальным имуществом ПКГО» |

3500,0 |

3500,0 |

2000,0 |

|

«Реализация экономической политики, инвестиционной, межрегиональной и международной деятельности ПКГО» |

600,0 |

|

|

|

Итого программные расходы: |

1351222,5 |

1597309,8 |

1431293,1 |

|

% бюдж. средств в муниципальных программах |

98,0 |

98,6 |

99,5 |

|

Зарезервированные (нераспределённые) средства |

26987,5 |

22725,2 |

7313,3 |

|

Всего: |

1378210,0 |

1620035,0 |

1438606,4 |

Из вышеприведённого анализа следует, что основной объём бюджетных ассигнований по разделу 0400 распределен по муниципальным программам и их доля возрастает от 98% в 2015 году до 99,5% в 2017 году.

Зарезервированные (нераспределённые) средства по данному разделу в 2015-2017 годах составляют 2%, 1,4% и 0,5% соответственно.

Данные средства, согласно пояснительной записке, в случае принятия до 01.03.2015 года соответствующих нормативных актов планируется распределить по направлениям указанным в следующей таблице.

(тыс. руб.)

|

Наименование мероприятия |

2015 год |

2016 год |

2017 год |

|

Строительство автомобильной дороги общегородского значения по ул. Дальняя (от ост.Конечная до Дома ветеранов) в г. П-К |

2500,0 |

0,0 |

0,0 |

|

Строительство автомобильной дороги общего пользования местного значения по ул. Ленинградская-ул.Набережная в г. П-К |

100,0 |

0,0 |

0,0 |

|

Строительство автомобильной дороги общего пользования местного значения по ул.А.Королёва-Космический проезд-пр.Циолковского в г. П-К |

100,0 |

0,0 |

0,0 |

|

Реконструкция автомобильной дороги общего пользования местного значения по ул.Ленинская-Вокзальная пл. в г. П-К |

7355,6 |

15555,6 |

0,0 |

|

Строительство стрелы (выездного знака) в г. П-К |

6500,0 |

6500,0 |

0,0 |

|

Строительство площадки для отстоя пассажирского транспорта по пр. Победы в г. П-К |

500,0 |

500,0 |

500,0 |

|

Техническое перевооружение асфальтобетонного завода МУП «Спецдорремстрой» |

5457,2 |

0,0 |

0,0 |

|

Реконструкция административно-производственного корпуса на территории МУП «Спецдорремстрой» по ул. Пограничная, 32а |

4474,7 |

169,6 |

6813,3 |

|

Итого: |

26987,5 |

22725,2 |

7313,3 |

Таким образом, объёмы ассигнований, предусмотренные в проекте решения как зарезервированные (нераспределённые) средства, предусматривают выполнение инвестиционных мероприятий по конкретным объектам. Кроме того, ссылки на данные объекты имеются в Прогнозе СЭР, при этом пояснительная записка не отражает причины отсутствия правоустанавливающих оснований для возникновения соответствующих расходных обязательств.

Раздел 0500 «Жилищно-коммунальное хозяйство» представлен подразделами 0501 «Жилищное хозяйство», 0502 «Коммунальное хозяйство», 0503 «Благоустройство», 0505 «Другие вопросы в области жилищно-коммунального хозяйства» и по видам расходов, а так же по планируемым периодам распределены следующим образом:

(тыс. руб.)

|

Вид расходов |

Наименование расходов |

2014 год |

2015 год |

2016 год |

2017 год |

|

100 |

Расходы на выплату персоналу в целях обеспечения выполнения функций гос.(мун.)органами, каз.учреждениями, органами управления гос.внебюд.фондами |

36275,2 (2,0%) |

39175,9 (2,7%) |

42154,0 (4,1%) |

42154,0 (4,6%) |

|

200 |

Закупка товаров, работ, услуг для гос.(мун.) нужд |

684922,7 (37,8%) |

451396,7 (30,7%) |

412711,8 (40,4%) |

415104,4 (45,6%) |

|

400 |

Кап.влож.в объекты недвиж.им-ва гос.(мун.) собственности |

557545,3 (30,7%) |

508076,4 (34,6%) |

308961,5 (30,2%) |

213509,6 (23,5%) |

|

800 |

Иные бюджетные ассигнования |

534562,3 (29,5%) |

471785,0 (32,0%) |

258032,3 (25,3%) |

238976,4 (26,3%) |

|

|

Итого: |

1813305,5 (100,0%) |

1470434,0 (100,0%) |

1021859,6 (100,0) |

909744,4 (100,0%) |

Из вышеприведённого анализа следует, что уменьшение ассигнований в 2015-2017 годах по сравнению с ассигнованиями 2014 года наблюдается по следующим видам расходов:

200 - «Закупка товаров, работ, услуг для государственных (муниципальных) нужд» в среднем на 37,7% в основном за счёт уменьшения ассигнований на прочую закупку товаров в среднем на 32,4%; капитальный ремонт государственной (муниципальной) собственности в среднем на 55,5%. При этом, предусмотрено включение ранее не предусмотренных ассигнований в сфере информационно-коммуникационных технологий на 2015-2017 годы в среднем на сумму 12,8 тыс. рублей.

400 – «Капитальные вложения в объекты недвижимого имущества государственной (муниципальной собственности)» в среднем на 38,4% в основном за счёт уменьшения бюджетных инвестиций на приобретение объектов недвижимого имущества в среднем на 4,8%; бюджетных инвестиций в объекты капитального строительства в среднем на 42,6%. При этом, в 2015 году планируются ассигнования на инвестиции в соответствии с концессионными соглашениями в сумме 1000,0 тыс. рублей. Вместе с тем, субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности государственных (муниципальных) унитарных предприятий в 2015-2017 годах не предусматриваются. Данная субсидия утверждена только на 2014 год в отношении модернизации и реконструкции тепличного комплекса МУП «Спецдорремстрой» и носит разовый характер.

800 – «Иные бюджетные ассигнования» в среднем на 40% за счёт уменьшения субсидий юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам в среднем на 50,2%; уплаты прочих налогов, сборов и иных платежей в 1000 раз за счёт включения в 2014 году расходов по фонду регионального оператора по капитальному ремонту многоквартирных домов для ДУЖФ (в настоящий момент идёт проверка счетов) и специальных расходов на взыскания по исполнительным листам в среднем в 9 раз, которые в 2015 году отнесены на расходы по исполнению судебных актов (831).

При этом увеличиваются расходы на исполнение судебных актов (831) в среднем в 3 раза (в 2015 году – в 6,6 раза; 2016 году – в 1,4 раза; в 2017 году – на 1,2%); на уплату налога на имущество организаций и земельного налога на 29%.

Увеличение ассигнований в 2015-2017 годах по сравнению с ассигнованиями 2014 года наблюдается по виду расходов 100 – «Расходы на выплату персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казёнными учреждениями, органами управления государственными внебюджетными фондами» в среднем на 13,5% в основном за счёт индексации заработной платы работникам учреждений.

Данный вид расходов составляет 2%, 2,7%, 4,1%, 4,6% от общих сумм ассигнований по разделу 0500 на 2014-2017 годы соответственно.

Таким образом, бюджетные ассигнования на расходы по выплатам персоналам в целях обеспечения выполнения функций государственными (муниципальными) органами, казёнными учреждениями, органами управления государственными внебюджетными фондами, составляют в 2014-2017 годах в среднем от 2% до 4,6%.

Анализ распределения расходов данного раздела в рамках программных и непрограммных средств отражен в следующей таблице.

(тыс. руб.)

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|

«Энергоэффективность, развитие энергетики и коммунального хозяйства, обеспечение жителей Петропавловск-Камчатского городского округа коммунальными услугами, услугами по благоустройству территории и охрана окружающей среды» |

544013,1 |

453037,8 |

459952,1 |

|

«Совершенствование управления муниципальным имуществом ПКГО» |

286724,4 |

279212,2 |

294371,2 |

|

«Обеспечение доступным и комфортным жильём жителей ПКГО» |

247629,0 |

82837,0 |

28734,0 |

|

«Управление муниципальными финансами ПКГО на 2015-2017годы» |

249985,9 |

23223,2 |

5064,3 |

|

«Совершенствование системы муниципального управления ПКГО» |

38921,4 |

38921,4 |

38921,4 |

|

Итого: |

1367273,8 |

877231,6 |

827043,0 |

|

% бюдж. средств в муниципальных программах |

93,0 |

85,8 |

91,0 |

|

Зарезервированные (нераспределённые) средства |

103160,2 |

144628,0 |

82701,4 |

|

Всего: |

1470434,0 |

1021859,6 |

909744,4 |

Из вышеприведённого анализа следует, что основные объёмы бюджетных ассигнований в 2015-2017 годах по разделу 0500 распределены по муниципальным программам и их доля колеблется от 85,8% в 2016 году до 93% в 2015 году и носит скачкообразный характер.

Зарезервированные (нераспределённые) средства по данному разделу в 2015-2017 годах составляют 7%, 14,2% и 9% соответственно.

Данные средства, согласно пояснительной записке, в случае принятия до 01.03.2015 года соответствующих нормативных актов планируется распределить по направлениям указанным в следующей таблице.

(тыс. руб.)

|

Наименование мероприятия |

2015 год |

2016 год |

2017 год |

|

Строительство жилого дома по ул.Хасанская в г.П-К(в т.ч. проектные работы и госэкспертиза проектной документации) |

1036,9 |

1104,3 |

0,0 |

|

Строительство жилых домов и инженерной инфраструктуры в районе ул. Кутузова в г. П-К (в т.ч. проектные работы) |

800,0 |

0,0 |

0,0 |

|

Реконструкция системы водоотведения Сев-Вост. части г. П-К (район Моховая) |

966,4 |

1076,7 |

0,0 |

|

Реконструкция здания прачечной со строительством банно-прачечного комбината по пр.Циолковского,9 в г. П-К |

1501,5 |

0,0 |

0,0 |

|

Обустройство мест захоронения в вост. части г. П-К |

8000,0 |

6500,0 |

0,0 |

|

Реконструкция и модернизация Котельной № 42 (Заозёрный) с переводом на газ, как основного вида топлива в ПКГО (в т.ч. проектные работы) |

987,9 |

16267,0 |

0,0 |

|

Реконструкция и модернизация Котельной № 56 (Дальний) с переводом на газ, как основного вида топлива в ПКГО (в т.ч. проектные работы) |

987,9 |

16267,0 |

0,0 |

|

Строительство тепличного комплекса МУП «Спецдорремстрй» по Восточному шоссе |

5120,2 |

5381,3 |

5655,7 |

|

Реконструкция и модернизация Сооружения здания Котельной № 5 «школа» с тепловыми сетями в двухтрубном исчислении от здания котельной № 5 «школа», расположенном в г. П-К посёлок Авача, с переводом на газ, как основного вида топлива (в т.ч. проектные работы) |

66,6 |

150,0 |

0,0 |

|

Реконструкция и модернизация Сооружения здания Котельной № 6 «Авача (с трубой)» с тепловыми сетями в двухтрубном исчислении от здания котельной № 6 «Авача (с трубой)», расположенном в г. П-К посёлок Авача, с переводом на газ, как основного вида топлива (в т.ч. проектные работы) |

214,6 |

1278,0 |

0,0 |

|

Реконструкция и модернизация сооружения Здания 802 теплоцентрали, расположенного в г. П-К посёлок Завойко с переводом на газ, как основного вида топлива (в т.ч. проектные работы) |

987,9 |

16267,0 |

0,0 |

|

Приобретение жилых помещений на первичном либо вторичном рынке (% физ. износа жилых домов, в которых приобретаются жилые помещения, не должен превышать 20%) |

66602,3 |

70731,7 |

70731,7 |

|

Итого: |

87272,2 |

135023,0 |

76387,4 |

|

Общая сумма нераспределённых (зарезервированных) средств по разделу 0500 |

103160,2 |

144628,0 |

82701,4 |

|

Не установлены правовые основания возникновения расходных обязательств |

15888,0 |

9605,0 |

6314,0 |

Из вышеприведённого анализа следует, что не все бюджетные ассигнования из общей суммы нераспределённых (зарезервированных) средств распределены по мероприятиям.

Общая сумма межбюджетных трансфертов в 2015 году по разделам 0400, 0500 составляет 833366,6 тыс. рублей или 13% от общей суммы межбюджетных трансфертов по городскому округу.

Межбюджетные трансферты в 2014-2017 годах распределены по следующим муниципальным программам:

(тыс.руб.)

|

Наименование муниципальных программ |

2015 год |

2016 год |

2017 год |

|

«Энергоэффективность, развитие энергетики и коммунального хозяйства, обеспечение жителей Петропавловск-Камчатского городского округа коммунальными услугами, услугами по благоустройству территории и охрана окружающей среды» |

196491,8 |

100292,4 |

100097,0 |

|

«Развитие транспортной системы Петропавловск-Камчатского городского округа» |

444935,7 |

700192,2 |

462118,0 |

|

«Обеспечение доступным и комфортным жильём жителей Петропавловск-Камчатского городского округа» |

191939,1 |

50000,0 |

0,0 |

|

Всего: |

833366,6 |

850484,6 |

562215,0 |

|

% от общей суммы межбюджетных трансфертов по городскому округу |

13,0 |

12,2 |

9,4 |

Таким образом, по межбюджетным трансфертам в рассматриваемых разделах прослеживается тенденция процентного уменьшения объёмов ассигнований по периодам, а именно: 13% в 2015 году; 12,2% в 2016 году и 9,4% в 2017 году.

В 2016 и 2017 годах общая сумма межбюджетных трансфертов на «Национальную экономику» и «Жилищно-коммунальное хозяйство» составляет 850484,6 тыс. рублей и 562215,0 тыс. рублей или 12,2% и 9,4 % соответственно от общей суммы безвозмездных поступлений по рассматриваемым расходам. По сравнению с аналогичным показателем 2015 года, снижение доли межбюджетных трансфертов в расходах на «Национальную экономику» и «Жилищно-коммунальное хозяйство» планируется в 2016 году на 0,8%, в 2017 году на 3,6%.

Уменьшение межбюджетных трансфертов по разделам 0400, 0500 обусловлено отсутствием в настоящее время полной (подтверждённой) информации в части объёмов ассигнований на 2015-2017 годы, что не позволяет осуществить более точное планирование бюджетных средств.

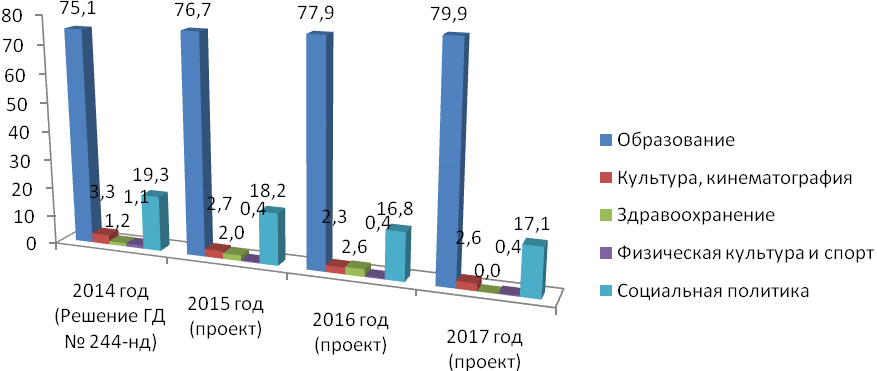

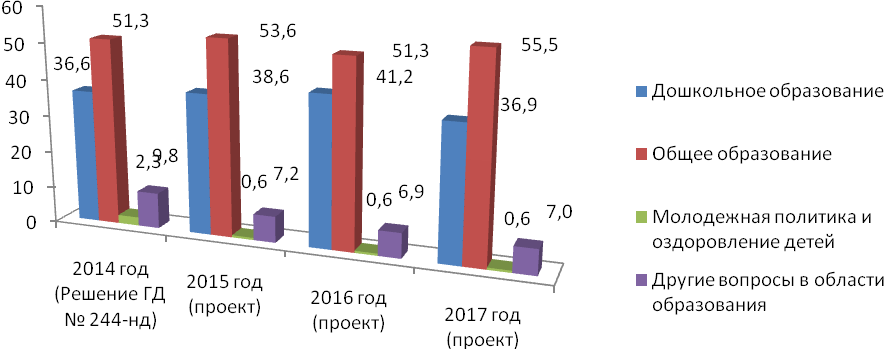

5.4. Расходы на социальную сферу

Согласно проекту решения расходная часть бюджета городского округа на образование, культуру, здравоохранение, физическую культуру и спорт, социальную политику на 2015 год предусмотрена в объёме 7105147,3 тыс. рублей, или 100,3 % от показателей, утвержденных на 2014 год по соответствующим расходам; в 2016 году в размере 7673931,2 тыс. рублей (108,0 % к уровню 2015 года) и в 2017 году – 7060963,3 тыс. рублей (92,0 % к уровню 2016 года).

Как и в предыдущие годы, в 2015 – 2017 годах отмечается рост расходов городского округа на социальную сферу, который представлен в следующем графике.

млн. рублей

Исходя из представленной в графике информации, увеличение ассигнований, направляемых на социальную сферу в 2015 году, по сравнению с 2009 годом, составило 67,2 % (2854,8 тыс. рублей), в 2016 году – 80,5 % (3423,6 тыс. рублей), в 2017 году – 66,1 % (2810,7 тыс. рублей).

Объём межбюджетных трансфертов на социальную сферу на 2015 год составит 5454644,0 тыс. рублей или 76,8 % от запланированного объема расходов на социальную сферу, что на 568669,3 тыс. рублей или 11,6 % больше утвержденного показателя на 2014 год.

В плановый период 2016-2017 годов, объем ассигнований за счет средств бюджетов вышестоящих уровней бюджетной системы РФ планируется 6051844,2 тыс. рублей и 5386159,0 тыс. рублей соответственно.

Доля расходов на социальную сферу в общем объеме планируемых расходов бюджета городского округа в 2015 году составит 64,0 % и на плановый период 2016-2017 годов – 65,5 % и 64,3 % соответственно.

Расходы на социальную сферу распределены по 5 разделам бюджетной классификации.

Более наглядно распределение расходов на социальную сферу по разделам отражено в следующей таблице[26].

тыс. рублей

|

Наименование |

Раздел, подраздел |

Решение ГД от 27.08.2014 № 244-нд |

Годовой объем ассигнований по проекту бюджета |

|||||

|

2015 год |

отклонение (%) |

2016 год |

отклонение (%) |

2017 год |

отклонение (%) |

|||

|

Образование |

0700 |

5316929,8 |

5446397,4 |

2,4 |

5977157,1 |

9,7 |

5638735,5 |

-5,7 |

|

Культура, кинематография |

0800 |

230342,5 |

194606,6 |

-15,5 |

180113,8 |

-7,4 |