ОТЧЁТ

о результатах тематической проверки

соблюдения бюджетного законодательства при формировании доходной части бюджета Петропавловск-Камчатского городского округа

на 2012 год

г. Петропавловск-Камчатский

Основание для проведения контрольного мероприятия: пункт 1.2 Плана работы Контрольно-счетной палаты Петропавловск-Камчатского городского округа[1] на 2013 год, письмо Прокуратуры г. Петропавловска-Камчатского от 18.12.2012 № 07/31-1411у-15.

Цель контрольного мероприятия: проверка соблюдения законодательства Российской Федерации при формировании доходной части бюджета. Эффективность и обоснованность планирования доходной части бюджета.

Предмет контрольного мероприятия: отчёты об исполнении бюджета Петропавловск-Камчатского городского округа[2] на отчётные даты 2012 года, Решение Городской Думы городского округа от 24.11.2011 № 435-нд «О бюджете Петропавловск-Камчатского городского округа на 2012 год и плановый период 2013-2014 годов» (с изменениями и дополнениями), прогнозы главных администраторов доходов о поступлении доходов в бюджет городского округа с письмами и сведениями, обосновывающими прогнозные показатели доходов.

Объект контрольного мероприятия: Департамент финансов администрации Петропавловск-Камчатского городского округа[3].

Период контрольного мероприятия: 2012 год.

Срок проведения контрольного мероприятия: с 16 мая 2013 года по 31 мая 2013 года.

По результатам проведения контрольного мероприятия составлен акт от 10.06.2013 № 01-18/15-01, подписан с пояснениями.

В ходе подготовки настоящего отчёта направлены информационные письма в адрес: Главы городского округа, Главы администрации городского округа, Департамента финансов.

Результаты контрольного мероприятия:

1.Анализ нормативной правовой базы, регулирующей формирование доходной части бюджета городского округа

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» определяет сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения, в том числе:

- формирование, утверждение, исполнение бюджета городского округа и контроль за исполнением данного бюджета;

- установление, изменение и отмена местных налогов и сборов городского округа;

- владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности городского округа.

Согласно п. 5 ст. 3 Бюджетного кодекса Российской Федерации [4], органы местного самоуправления в пределах своей компетенции принимают муниципальные правовые акты, регулирующие бюджетные правоотношения.

В соответствии с вышеуказанной нормой в городском округе вопросы, связанные с основными этапами бюджетного процесса и определяющие полномочия его участников, а также составления и рассмотрения проекта решения о бюджете городского округа, его утверждения и внесения в него изменений и дополнений, регулирует Решение Городской Думы городского округа от 05.11.2009 № 189-нд «О бюджетном устройстве и бюджетном процессе в Петропавловск-Камчатском городском округе».

Также п. 2 ст. 169 и п. 3 ст. 184 Бюджетного кодекса установлено, что порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями.

В соответствии с указанными статьями Постановлением Администрации городского округа от 24.05.2011 № 1405 «О порядке и сроках составления проекта бюджета городского округа на очередной финансовый год и плановый период»[5] определен порядок и план составления проекта бюджета с регламентом и сроками предоставления главными администраторами доходов материалов для формирования его доходной части.

Согласно Постановлению № 1405, Департамент финансов обеспечивает составление проекта бюджета городского округа на очередной финансовый год и плановый период и представляет его с необходимыми документами и материалами Главе администрации городского округа.

Основные направления бюджетной и налоговой политики городского округа обозначены в Постановлении администрации городского округа от 15.09.2011 № 2456 «Об утверждении основных направлений бюджетной и налоговой политики Петропавловск-Камчатского городского округа на 2012-2014 годы»[6].

Так, п. 3 Постановления № 2456 определяет основные направления в области формирования доходного потенциала бюджета городского округа на 2012-2014 годы:

- последовательное расширение собственной налоговой базы;

- обеспечение полноценного учета имущества казны городского округа, путем оптимизации количественного и качественного состава недвижимости, в том числе земельных ресурсов;

- разработка тактики управления активами;

- повышение качества и эффективности управления муниципальным имуществом городского округа;

- взаимодействие с налоговыми органами и иными территориальными подразделениями органов государственной власти, осуществляющими администрирование доходов, подлежащих зачислению в бюджет городского округа, в целях увеличения собираемости доходов, проведение постоянного мониторинга обеспечения своевременного и полного выполнения налогоплательщиками налоговых обязательств;

- повышение эффективности администрирования доходов, отнесенных к ведению органов администрации городского округа;

- своевременная корректировка бюджета городского округа при отклонении поступлений доходов от прогнозных оценок;

- осуществление анализа обоснованности и эффективности применения налоговых льгот, их минимизация;

- совершенствование методик расчета арендной платы за пользование муниципальным имуществом, с учетом эффективности его использования.

В тоже время как показали результаты данного контрольного мероприятия, в 2012 году главными администраторами доходов городского округа результативная работа в области формирования доходного потенциала не проводилась.

Следует отметить, что согласно п. 1 ст. 160.1 Бюджетного кодекса РФ главный администратор доходов бюджета осуществляет бюджетные полномочия в части предоставления сведений, необходимых для составления среднесрочного финансового плана и (или) проекта бюджета. Также п. 4 ст. 160.1 Бюджетного кодекса РФ установлено, что бюджетные полномочия главных администраторов доходов бюджетов бюджетной системы Российской Федерации, являющихся органами местного самоуправления и (или) находящимися в их ведении казенными учреждениями, осуществляются в порядке, установленном местными администрациями.

В городском округе данный порядок утвержден Постановлением администрации городского округа от 22.12.2010 № 3506 «Об утверждении порядка осуществления бюджетных полномочий главными администраторами доходов бюджета Петропавловск-Камчатского городского округа, являющимися органами местного самоуправления Петропавловск-Камчатского городского округа и (или) находящимися в их ведении казенными учреждениями».[7]

На основании данного Постановления главные администраторы доходов в части администрирования доходов осуществляют следующие полномочия:

- формируют и представляют в Департамент финансов сведения, необходимые для составления среднесрочного финансового плана и проекта бюджета городского округа на очередной финансовый год и плановый период;

- принимают в течение финансового года меры по обеспечению поступления доходов в бюджет городского округа, а также сокращению задолженности по их уплате;

- в рамках бюджетного процесса главный администратор осуществляет мониторинг, контроль и анализ поступления соответствующих доходов;

- в случае изменения объема фактических поступлений (ожидаемого поступления за год) состава и (или) функций главных администраторов главный администратор, который наделен полномочиями по их взиманию, доводит эту информацию до Департамента финансов в трехдневный срок с момента получения указанной информации;

- главные администраторы доходов бюджета городского округа осуществляют внутренний финансовый контроль и внутренний финансовый аудит в соответствии со статьей 160.2-1 Бюджетного кодекса Российской Федерации.

2. Анализ формирования доходной части бюджета городского округа

При проведении контрольного мероприятия был осуществлен анализ формирования доходной части бюджета и отклонений плановых и фактических показателей в течение 2012 года в разрезе главных администраторов доходов, имеющих наибольший удельный вес в общем объеме доходов, поступающих в бюджет городского округа на основании Решения о бюджете и данных, предоставленных Департаментом финансов. В задачи контрольного мероприятия входила проверка достоверности сведений, представляемых главными администраторами при внесении корректировок в бюджет городского округа и выявление причин возникновения наиболее значительных отклонений при планировании и фактическом исполнении основных видов доходов бюджета городского округа.

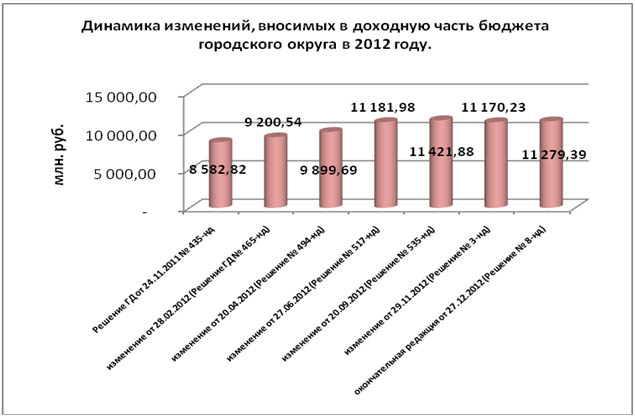

Бюджет городского округа на 2012 год утверждён Решением Городской Думы от 24.11.2011 № 435-нд «О бюджете Петропавловск-Камчатского городского округа на 2012 год и плановый период 2013-2014 годов»[8].

Первоначальный объём доходов бюджета городского округа на 2012 год утвержден в размере 8582822,8 тыс. рублей. С учётом внесенных в течение 2012 года изменений объём доходов бюджета городского округа на 2012 год увеличился на 2696571,1 тыс. рублей или 31,4 % и составил 11279393,9 тыс. рублей.

Динамика изменений общего объёма доходов городского округа на 2012 год показана ниже.

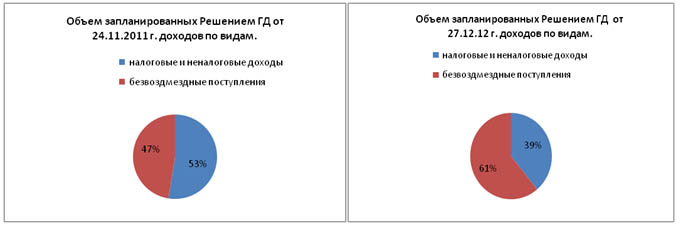

Доходная часть бюджета городского округа формируется за счет собственных доходов, отчислений от федеральных и региональных налогов и сборов и безвозмездных поступлений.

В течение анализируемого периода наблюдается изменение соотношения налоговых и неналоговых доходов к безвозмездным поступлениям в части увеличения доли безвозмездных поступлений в объеме доходов, планируемых на начало и конец 2012 года.

Таким образом, увеличение доходной части бюджета в 2012 году обусловлено в основном увеличением безвозмездных поступлений.

Как указывалось выше, плановый показатель общего объёма доходов в окончательной редакции составил 11279393,9 тыс. рублей, в том числе:

- налоговые доходы – 3914232,0 тыс. рублей;

- неналоговые доходы – 492737,6 тыс. рублей;

- безвозмездные поступления – 6872424,2 тыс. рублей.

Фактическое исполнение за 2012 год[9] составило 10677940,3 тыс. рублей, в том числе:

- налоговые доходы – 3878783,0 тыс. рублей;

- неналоговые доходы – 403492,6 тыс. рублей;

- безвозмездные поступления – 6395664,8 тыс. рублей.

Уменьшение фактического исполнения от окончательной редакции плановых показателей составило 601453,6 тыс. рублей, в том числе:

- по налоговым доходам – 35449,0 тыс. рублей;

- по неналоговым доходом – 89245,0 тыс. рублей;

- по безвозмездным поступления – 476759,5 тыс. рублей.

Таким образом, бюджет городского округа за 2012 год по доходам исполнен на 94,7 %.

Самым крупным источником формирования бюджета городского округа по итогам фактического исполнения плановых показателей 2012 года являются безвозмездные поступления, которые составляют 6395664,8 тыс. рублей или 59,9% от общей суммы доходов, в том числе по основным показателям:

- Субсидии – 22,69%;

- Субвенции – 30,34%;

- Дотации – 3,85%.

Следующим по величине источником пополнения местного бюджета являются налоговые доходы, в структуре которых наибольший удельный вес составляют:

- Налог на доходы физических лиц – 71,7 %;

- Налог на прибыль организаций – 10,6 %;

- Единый налог на вмененный доход – 8,8 %.

Величина неналоговых доходов имеет наименьшее значение в доходной части бюджета городского округа. Наиболее весомым показателем в части данных доходов являются доходы от использования имущества, находящегося в государственной и муниципальной собственности, которые составляют 1,96% от общей суммы фактически полученных доходов.

Вместе с тем, исходя из приоритетных задач в области формирования доходного потенциала городского округа, одним из основных направлений является повышение качества и эффективности управления муниципальным имуществом городского округа, показатели которых непосредственно отражены в структуре неналоговых поступлений. Поскольку неналоговые поступления - это один из видов доходов, отражающий качество управления муниципальным имуществом и обеспечивающих финансовую устойчивость местных бюджетов без дополнительной налоговой нагрузки на экономику, основное внимание при проведении контрольного мероприятия было уделено анализу показателей доходов, входящих в состав неналоговых поступлений.

3. Проверка выполнения главными администраторами доходов полномочий и функций прогнозирования, полноты и своевременности поступления доходов в бюджет городского округа.

Анализ исполнения плановых назначений доходной части бюджета городского округа

В ходе контрольного мероприятия проведен анализ прогнозирования и исполнения плановых назначений доходов наиболее крупными администраторами доходов бюджета городского округа.

ИФНС России по г. Петропавловску-Камчатскому

Прогнозирование налоговых доходов бюджета городского округа осуществляется ИФНС России по г. Петропавловску-Камчатскому на основе бюджетного законодательства и законодательства о налогах и сборах, действующего на момент составления проекта бюджета.

Согласно информации, представленной ИФНС России по г. Петропавловску-Камчатскому, официальная методика прогнозирования налоговых доходов отсутствует.

При расчете прогноза поступлений используется метод тренда, предполагающий продолжение в будущем тенденций, сложившихся в предыдущих периодах, с учетом предполагаемых изменений в налоговом и бюджетном законодательстве.

Кроме того, при проведении мероприятий по налоговому планированию проводится анализ всех факторов, оказавших влияние на формирование и исполнение бюджетных назначений.

Сравнительный анализ показывает, что основными источниками налоговых доходов городского округа являются:

- налог на доходы физических лиц[10];

- налог на прибыль;

- единый налог на вменённый доход[11].

При анализе динамики изменения плановых показателей и их фактического исполнения выявлено следующее.

На 01.01.2012 года общий объем плановых поступлений составил 4000410,0 тыс. рублей, в окончательной редакции общий размер плановых показателей составил 3915562,0 тыс. рублей, что на 84848,0 тыс. рублей меньше общего объёма плановых поступлений в первоначальной редакции. Фактическое исполнение доходов администрируемых ИФНС за 2012 год составило 3880344,21 тыс. рублей, что меньше планового объёма поступлений на 35217,8 тыс. рублей или 0,9 %.

Основные причины данного отклонения связаны, по мнению ИФНС России по г. Петропавловску-Камчатскому, с влиянием следующих факторов:

- снижение в размере 96000,0 тыс. рублей объёма НДФЛ подлежащего перечислению в бюджет городского округа, перечисленного крупнейшим налогоплательщиком ОАО «Камчатскэнерго»;

- негативное влияние на точность прогнозирования особенностей ведения налогового учета поступлений на прибыль, зачисляемых в бюджеты субъекта РФ налогоплательщиками консолидированных групп, поскольку у данных налогоплательщиков сохраняются обязательства по уплате прибыли по месту нахождения организации, но отсутствует обязанность предоставления расчетов (на основании статей 321.2, 288 НК РФ).

В общем объёме налоговых поступлений в бюджет городского округа 1500000,0 тыс. рублей или 38,6% составили поступления по НДФЛ и налогу на прибыль от 14 наиболее крупных налогоплательщиков.

Стоит отметить, что согласно информации ИФНС России по г. Петропавловску-Камчатскому, по состоянию на 01.01.2013 года, общая сумма задолженности по налогам, подлежащим зачислению в бюджет городского округа составила 432085,0 тыс. рублей, из них:

- реструктуризированная задолженность – 355,0 тыс. рублей;

- приостановленная к взысканию задолженность по решению суда по налоговым проверкам – 78501,0 тыс. рублей;

- приостановленная к взысканию задолженность по банкротству – 24278,0 тыс. рублей;

- задолженность, не взысканная в ходе исполнительного производства – 89791,0 тыс. рублей.

Также ИФНС отмечает, что сумма задолженности по налогам и сборам, пеням и штрафам по налогам подлежащих зачислению в бюджет городского округа за 2012 год выросла на 128664,0 тыс. рублей по сравнению с 2011 годом. Увеличение задолженности по налогам и сборам, пеням и штрафам связано в основном с доначислениями на сумму 115378, 0 тыс. рублей по проводимым ИФНС налоговым проверкам.

Так, задолженность увеличилась по следующим налогам и сборам:

- по налогу на прибыль увеличилась на 75368,0 тыс. рублей, в основном в связи с доначислениями по налоговым проверкам РК им. Ленина – 50115,0 тыс. рублей, ЗАО РН «Акрос» - 8625,0 тыс. рублей, ЗАО «Камчатка-Восток» - 2882,0 тыс. рублей. Следует отметить, что согласно информации ИФНС задолженность данных организаций приостановлена к взысканию по решению Арбитражного суда Камчатского края. По Отделу вневедомственной охраны УМВД РФ по Камчатскому краю ФГКУ – 25998,0 тыс. рублей производится взыскание по суду;

- по налогу на доходы физических лиц задолженность увеличилась на 43499,0 тыс. рублей также в основном за счет доначисления по налоговым проверкам ООО «Восток-Сервис» - 12543,0 тыс. рублей, ООО «Центр-Сервис» - 6788,0 тыс. рублей, ООО «Авача-Сервис» - 6421,0 тыс. рублей, в отношении данных организаций введена процедура банкротства, конкурсное производство. МУП «Петропавловский водоканал» - 5422,0 тыс. рублей, задолженность погашена;

- по налогам со специальным налоговым режимом задолженность увеличилась на 8901,0 тыс. рублей, по следующим причинам:

- в связи с доначислениями по налоговым проверкам на сумму 2016,0 тыс. рублей по ИП Ляховчук В.С. – 902,0 тыс. рублей, в отношении данной задолженности возбуждено исполнительное производство 12.11.2012 года, ООО «Дорремстрой» - 671,0 тыс. рублей, задолженность приостановлена к взысканию по решению Арбитражного суда Камчатского края, ИП Леонтьев В.А. – 49,0 тыс. рублей, взыскание производится через суд согласно статье 45 Налогового кодекса РФ;

- неуплатой текущих платежей на сумму 6885,0 тыс. рублей ООО «Инвест» - 463,0 тыс. рублей, по задолженности в данном размере возвращено постановление о взыскании с актом о невозможности взыскания, в связи с отсутствием имущества, ООО «Камчатский гостиный двор» - 1962,0 тыс. рублей, по данной задолженности возбуждено исполнительное производство 02.11.2012 года, ООО «Дизель» - 206,0 тыс. рублей, завершено конкурсное производство, задолженность списана;

- по земельному налогу увеличилась на 9085,0 тыс. рублей, в основном в связи с неуплатой текущих платежей ОАО «Петропавловская судоверфь» в размере 7497,0 тыс. рублей, в отношении данной организации введена процедура банкротства от 13.06.2012 года.

Необходимо отметить, что установленный порядок централизованного использования программных средств, применяемых в налоговых органах предусматривает учёт полноты и своевременности исполнения налогоплательщиками обязанности по уплате налоговых платежей по видам налогов без выделения доли конкретного бюджета. Распределение налоговых поступлений по уровням бюджетной системы Российской Федерации производится органами Федерального казначейства в соответствии с утверждёнными нормативами распределения.

В связи с чем нижеприведенные суммы по мероприятиям проведенными ИФНС по принудительному взысканию задолженности и недоимки по платежам в бюджет приведены без выделения сумм задолженности в бюджет городского округа.

Так, за 2012 год ИФНС направлено 27427 требований об уплате налогов на сумму 1539667,0 тыс. рублей, выставлено 10529 инкассовых поручений на сумму 247479,0 тыс. рублей, направлено в Службу судебных приставов 2146 постановления о взыскании задолженности за счёт имущества должников на сумму 123721,0 тыс. рублей. Для урегулирования задолженности физических лиц не являющихся индивидуальными предпринимателями, за 2012 год передано мировым судьям для вынесения судебных приказов 98 заявлений на 1274,0 тыс. рублей.

Детальный анализ поступлений по основным источникам налоговых доходов городского округа в разрезе приведён ниже:

Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения от плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

355800,0 |

|

- |

- |

|

на 01.04.2012 |

355800,0 |

109840,0 |

- |

- |

|

на 01.07.2012 |

487363,0 |

316880,0 |

- |

- |

|

на 01.10.2012 |

487363,0 |

321987,0 |

- |

- |

|

на 31.12.2012 |

417363,0 |

411536,0 |

55736,0 |

- 5827,0 |

Так, прогноз плановых назначений в первоначальной редакции составил 355800,0 тыс. рублей, в окончательной редакции 417363,0 тыс. рублей, что на 61563,0 тыс. рублей или 17,3 % больше планового показателя в первоначальной редакции. Фактическое исполнение составило 411536,0 тыс. рублей, что меньше прогнозного показателя на 5827,0 тыс. рублей или 1,4 %.

В тоже время в течение 2012 года наблюдается резкое увеличение прогнозного показателя на 131563,0 тыс. рублей (37,0 %) с последующим снижением на 70000,0 тыс. рублей (14,4 %). Данная динамика отрицательно влияет на принцип сбалансированность бюджета установленный ст. 33 Бюджетного кодекса РФ, что может привести к неисполнению бюджета городского округа, а также образованию кредиторской задолженности городского округа.

Налог на доходы физических лиц

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

2943649,0 |

|

- |

- |

|

на 01.04.2012 |

2943649,0 |

521836,4 |

- |

- |

|

на 01.07.2012 |

2943649,0 |

1215428,0 |

- |

- |

|

на 01.10.2012 |

2943649,0 |

1914725,8 |

- |

- |

|

на 31.12.2012 |

2793633,0 |

2779216,9 |

- 164432,1 |

- 14416,1 |

Прогноз плановых назначений в первоначальной редакции составил 2943649,0 тыс. рублей, в окончательной редакции 2793633,0 тыс. рублей, что меньше планового показателя в первоначальной редакции на 150016,0 тыс. рублей или 5,1 %. Фактическое исполнение составило 2779216,9 тыс. рублей, что меньше прогнозного показателя на 14416,1 тыс. рублей или 0,5 %.

Следует отметить, что прогнозный показатель по данному виду налога в течение 2012 года не корректировался. Изменение планового показателя в сторону уменьшения на 150016,0 тыс. рублей (5,1 %) произошло лишь в конце года (29.11.2012 г.).

Необходимо отметить, что отклонение в относительном выражении (процентном) хоть и незначительно, но в абсолютном выражении существенно влияют на принцип сбалансированности бюджета. Также изменения планового показателя по данному виду налога только в конце 2012 года на 150016,0 тыс. рублей влияет на реалистичность расчёта прогнозного показателя в течение 2012 года. Что является нарушением ст. 37 Бюджетного кодекса РФ устанавливающей принцип достоверности бюджета.

Данный факт и исполнение прогнозного показателя в меньшем объёме на 14416,0 тыс. рублей оказало отрицательное влияние на исполнение бюджета городского округа за 2012 год.

Налог, взимаемый в связи с применением упрощенной системы налогообложения

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

111782,0 |

- |

- |

- |

|

на 01.04.2012 |

111782,0 |

28039,6 |

- |

- |

|

на 01.07.2012 |

119782,0 |

76186,3 |

- |

- |

|

на 01.10.2012 |

133593,0 |

105762,5 |

- |

- |

|

на 31.12.2012 |

142593,0 |

135352,4 |

23570,4 |

-7240,6 |

Первоначально плановый показатель составил 111782,0 тыс. рублей, в последующем на конец 2012 года доведен до значения 142593,0 тыс. рублей, что больше планового показателя в первоначальной редакции на 30811,0 тыс. рублей или на 27,6 %. Фактическое исполнение составило 135352,4 тыс. рублей (94,9 %), что меньше прогнозируемого показателя на 7240,6 тыс. рублей (5,1 %).

Не исполнения прогнозного показателя на 7240,6 тыс. рублей, также как и по вышеуказанным налогам, влияет на принцип сбалансированности бюджета городского округа, что в свою очередь отрицательно отразилось на исполнение бюджета городского округа за 2012 год.

Единый налог на вмененный доход для отдельных видов деятельности

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

383874,0 |

|

- |

- |

|

на 01.04.2012 |

383874,0 |

76130,7 |

- |

- |

|

на 01.07.2012 |

383874,0 |

167035,2 |

- |

- |

|

на 01.10.2012 |

373874,0 |

254414,4 |

- |

- |

|

на 31.12.2012 |

347246,0 |

341241,2 |

- 42632,8 |

- 6004,8 |

Прогноз плановых назначений на начало 2012 года и в первом, втором кварталах 2012 года составил 383874,0 тыс. рублей. В третьем квартале наблюдается снижение планового показателя на 10000,0 тыс. рублей или 2,6% от планового показателя второго квартала 2012 года. В четвертом квартале прогнозный план был снижен на 26628,0 тыс. рублей или на 7,1% по отношению к третьему кварталу 2012 года. Фактическое исполнение планового показателя составило 341241,2 тыс. рублей или 98,3%, что меньше планового показателя в окончательной редакции на 6004,8 тыс. рублей.

Единый сельскохозяйственный налог

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

12367,0 |

|

- |

- |

|

на 01.04.2012 |

12367,0 |

3329,2 |

- |

- |

|

на 01.07.2012 |

12367,0 |

6407,0 |

- |

- |

|

на 01.10.2012 |

18460,0 |

17103,6 |

- |

- |

|

на 31.12.2012 |

18460,0 |

17167,7 |

4800,7 |

- 1292,3 |

Прогноз плановых назначений на начало 2012 года и в первом, втором кварталах 2012 года составил 12367,0 тыс. рублей. В третьем и четвертых кварталах наблюдается увеличение планового показателя на 6093,0 тыс. рублей или 49,3% от планового показателя второго квартала 2012 года. Фактическое исполнение планового показателя составило 17167,7 тыс. рублей или 93,0%, что меньше планового показателя в окончательной редакции на 1292,3 тыс. рублей.

Налог на имущество физических лиц

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс.рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

36360,0 |

|

- |

- |

|

на 01.04.2012 |

36360,0 |

3160,9 |

- |

- |

|

на 01.07.2012 |

36360,0 |

10080,4 |

- |

- |

|

на 01.10.2012 |

41757,0 |

18310,1 |

- |

- |

|

на 31.12.2012 |

31077,0 |

29462,9 |

- 6897,1 |

- 1614,1 |

Прогноз плановых назначений на начало 2012 года, а также в первом и втором кварталах 2012 года составил 36360,0 тыс. рублей. В третьем наблюдается увеличение планового показателя на 5397,0 тыс. рублей или 14,8% от планового показателя второго квартала 2012 года. В четвертом квартале 2012 года плановый показатель был снижен на 10680,0 тыс. рублей или 25,6% по отношению к третьему кварталу 2012 года. Фактическое исполнение планового показателя составило 29462,9 тыс. рублей или 94,8 % от планового показателя на конец 2012 года. Таким образом фактическое исполнение меньше прогнозированного объёма доходов по данному виду налога на 1614,1 тыс. рублей.

Земельный налог

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

120738,0 |

|

- |

- |

|

на 01.04.2012 |

120738,0 |

32336,6 |

- |

- |

|

на 01.07.2012 |

120738,0 |

65029,8 |

- |

- |

|

на 01.10.2012 |

120738,0 |

95771,9 |

- |

- |

|

на 31.12.2012 |

125497,0 |

127323,1 |

6585,1 |

1826,1 |

Прогноз плановых назначений на начало 2012 года и в первом, втором, третьем кварталах 2012 года составил 120738,0 тыс. рублей. В четвертом квартале 2012 года плановый показатель был увеличен на 4759,0 тыс. рублей или 3,9% по отношению к третьему кварталу 2012 года. Фактическое исполнение планового показателя составило 127323,1 тыс. рублей или 101,5% планового показателя в последней редакции.

Как показывает проведенный анализ, несмотря на то, что отклонения плановых показателей доходов от фактических в относительном выражении незначительны (0,9 %), в абсолютном выражении (35217,8 тыс. рублей) существенно оказывают влияния на формирование бюджета городского округа.

Также неисполнение плановых назначений по налогам в общей сумме 35217,8 тыс. рублей отрицательно повлияло на принцип сбалансированности бюджета городского округа установленный ст. 33 Бюджетного кодекса РФ и привело к неполному исполнению бюджета городского округа за 2012 год в целом.

По мнению КСП, поскольку одним из крупнейших источников формирования дохода городского бюджета являются налоговые поступления, Департаменту финансов необходимо усовершенствовать работу по оптимизации налогового потенциала в части взаимодействия с налоговым органом в целях увеличения собираемости доходов, проведение постоянного мониторинга обеспечения своевременного и полного выполнения налогоплательщиками налоговых обязательств.

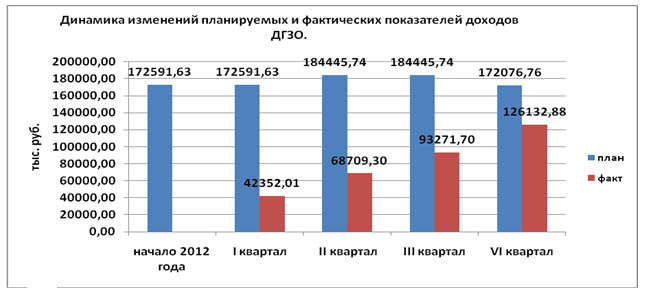

Департамент градостроительства и земельных отношений администрации городского округа[12]

В проверяемом периоде основными видами доходов администрируемыми ДГЗО являлись доходы, получаемые от аренды и продажи земельных участков.

Согласно информации ДГЗО, расчет плановых показателей доходов от продажи земельных участков осуществлялся на основании сравнительного анализа фактических поступлений за 2011 год.

В представленной гистограмме отражена динамика изменений показателей доходов, планируемых ДГЗО в сравнении с фактическими поступлениями поквартально.

Фактическое исполнение составило 73,3 % от планового показателя в окончательной редакции и 73,1 % от планового показателя на начало 2012 года. Таким образом плановый показатель не исполнен на 45943,9 тыс. рублей или 26,7 %.

Следует отметить, что плановый показатель в течение 2012 года корректировался следующим образом:

На 01.01.12 года, а также в первом квартале 2012 года плановый показатель составил 172591,6 тыс. рублей. Во втором квартале план был увеличен на 11854,1 тыс. рублей или 6,9% по сравнению с показателями на начало 2012 года и 1 квартала 2012 года за счёт вновь запланированных доходов, а именно:

- прочих поступлений от денежных взысканий в размере 60,0 тыс. рублей;

- доходов от продажи земельных участков, находящихся в собственности городских округов – 660,4 тыс. рублей;

- доходов от продажи земельных участков, государственная собственность на которые не разграничена, расположенных в границах городских округов - 11133,7 тыс. рублей.

В четвертом квартале 2012 года плановый показатель был уменьшен на 12368,9 тыс. рублей или 6,7% по отношению к третьему кварталу в связи с уменьшением доходов от арендной платы за земельные участки, государственная собственность на которые не разграничена, по остальным видам доходов плановые показатели были увеличены на 26056,8 тыс. рублей.

Сравнительный анализ основных доходов, поступающих в бюджет городского округа по главному администратору доходов ДГЗО представлен ниже.

Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице (в тыс. рублей):

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

151309,04 |

|

- |

- |

|

на 01.04.2012 |

151309,04 |

15530,16 |

- |

- |

|

на 01.07.2012 |

151309,04 |

33990,26 |

- |

- |

|

на 01.10.2012 |

151309,04 |

48938,66 |

- |

- |

|

на 31.12.2012 |

112883,23 |

72613,59 |

-78695,45 |

- 40269,64 |

На 01.01.2012 года плановый показатель составил 151309,0 тыс. рублей. В четвертом квартале 2012 года план был уменьшен на 38425,8 тыс. рублей или 25,4%. Фактическое исполнение за 2012 год составило 72613,6 тыс. рублей, что меньше планового показателя на 40269,6 тыс. рублей или 35,7 %.

Согласно информации ДГЗО уменьшение планового показателя и неисполнение плановых назначений связано с внесением изменений в формулу расчета арендной платы с 01.01.2012 года и произведенным перерасчетом начислений по всем заключенным договорам аренды земельных участков с арендаторами на основании постановления Правительства Камчатского края от 14.06.2012 № 266-П «О внесении изменений в Приложение к Постановлению Правительства Камчатского края от 27.02.2009 № 963-П «Об установлении порядка, условий и сроков внесения арендной платы за использование земельных участков, государственная собственность на которые не разграничена и на которых расположены здания, строения, сооружения, а также предоставленных для целей, не связанных со строительством»[13], а также в связи с низкими показателями погашения задолженности прошлых лет, в том числе по судебным решениям.

Следует отметить, что корректировка планового показателя в связи с перерасчётом на основании Постановления Правительства Камчатского края от 14.06.2012 № 266-П только в четвертом квартале 2012 года и не исполнение планового показателя на 40269,6 тыс. рублей, оказало влияние на реалистичность расчёта рассматриваемого вида дохода бюджета городского округа.

Вышеуказанные нарушения приводят к неисполнению бюджета городского округа и образованию кредиторской задолженности городского округа.

При этом низкое погашение задолженности прошлых лет свидетельствует о неэффективной работе ДГЗО в части взыскания данной задолженности, что привело ни только к увеличению размера задолженности, но и к образованию задолженности, нереальной к взысканию в связи с пропуском исковой давности.

Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений)

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

20682,59 |

|

- |

- |

|

на 01.04.2012 |

20682,59 |

16344,38 |

- |

- |

|

на 01.07.2012 |

20682,59 |

19685,16 |

- |

- |

|

на 01.10.2012 |

20682,59 |

20671,27 |

- |

- |

|

на 31.12.2012 |

33339,42 |

25541,02 |

4858,43 |

- 7798,40 |

На 01.01.2012 года плановый показатель составил 20682,6 тыс. рублей. В четвертом квартале 2012 года план был увеличен на 12656,8 тыс. рублей или на 61,2 % по сравнению с показателями предыдущих периодов в связи с перевыполнением плановых назначений по доходам. Фактическое исполнение за 2012 год составило 25541,0 тыс. рублей, что меньше планового показателя на 7798,4 тыс. рублей или 23,4 % .

Следует отметить, что корректировка планового показателя только в конце 2012 года при исполнении планового показателя на 01.07.2012 года на 95,2 % является нарушением ст. 37 Бюджетного кодекса РФ устанавливающий принцип достоверности бюджета означающий реалистичность расчёта доходов.

Таким образом, прогнозирование ДГЗО доходов бюджета городского округа получаемых в виде арендной платы за земельные участки осуществляется некорректно с нарушениями Бюджетного кодекса РФ, что привело к низкому исполнению неналоговых доходов городского округа.

Доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

|

|

- |

|

на 01.04.2012 |

|

10300,82 |

- |

|

на 01.07.2012 |

11133,69 |

13913,93 |

- |

|

на 01.10.2012 |

11133,69 |

21433,2 |

- |

|

на 31.12.2012 |

23113,69 |

23321,06 |

207,37 |

Как указывалось выше на 01.01.2012 года поступление в бюджет городского округа по данному виду дохода запланирован ДГЗО не был. Во втором и третьем кварталах 2012 года плановый показатель составил 11133,7 тыс. рублей. Согласно информации ДГЗО расчёт прогнозного показателя осуществлен на основании сравнительного анализа фактических поступлений за 2011 год. В тоже время, как видно из представленной выше таблицы плановый показатель запланирован после фактического поступления данного вида дохода в бюджет городского округа. Увеличение доходов в четвертом квартале 2012 года на 11980,0 тыс. рублей или на 107,6 % по сравнению предыдущими периодами вносилась ДГЗО на основании фактических кассовых поступлений, в связи с увеличением количества обращений от заявителей, желающих выкупить земельные участки. Фактическое исполнение составило 23321,0 тыс. рублей или 101,0% от планового показателя.

Таким образом несмотря на фактическое исполнение прогнозного показателя на 101,0 %, ДГЗО прогнозный показатель в течение 2012 года по данному виду дохода в связи с вышеперечисленными фактами планировался некорректно.

Доходы от продажи земельных участков, находящихся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений)

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

- |

- |

- |

|

на 01.04.2012 |

- |

- |

- |

|

на 01.07.2012 |

660,42 |

745,32 |

- |

|

на 01.10.2012 |

660,42 |

1200,01 |

- |

|

на 31.12.2012 |

1190,42 |

1200,01 |

9,59 |

На 01.01.2012 года и в первом квартале 2012 года показатель не планировался. Во втором, третьем кварталах 2012 года плановый показатель составил 660,0 тыс. рублей на основании сравнительного анализа фактических поступлений за 2011 год. Увеличение планового показателя в четвертом квартале 2012 года на 530,0 тыс. рублей или 80,3 % по сравнению предыдущими периодами вносилось ДГЗО на основании фактических кассовых поступлений в связи с увеличением количества обращений от заявителей, желающих выкупить земельные участки. Фактическое исполнение составило 1200,01 тыс. рублей или 101%.

Также как и планирование доходов от продажи земельных участков, государственная собственность на которые не разграничена планирование прогнозного показателя доходов от продажи земельных участков, находящихся в собственности городских округов осуществлялся не корректно в связи с отсутствием прогнозных показателей на начало 2012 года и последующим планированием объёма поступлений по рассматриваемым видам доходов первоначально в связи с поступлением, а в последующем корректировкой только в конце года.

Сравнительный анализ плановых и фактических показателей ДГЗО выявил существенные отклонения. По доходам от аренды земельных участков плановые показатели не исполнены в общем размере на 48068,0 тыс. рублей. Также не вносились корректировки в объём плановых назначений в течение 2012 года. По доходам от продажи земельных участков плановые показатели на начало 2012 года не были запланированы. Кроме того, в ряде случаев, в течение отчетного года показатели планировались на базе фактических поступлений предыдущих периодов, с резким увеличением в конце 2012 года.

Таким образом, планирование доходов ДГЗО производится некорректно с нарушением Постановления администрации городского округа о порядке осуществления бюджетных полномочий главными администраторами доходов, а также нарушением ст. 37 Бюджетного кодекса РФ устанавливающей принцип достоверности бюджета означающий надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Что привело к неисполнению бюджета городского округа по доходам, получаемым от аренды земельных участков, главным администратором которых является ДГЗО.

Комитет по управлению имуществом администрации городского округа[14]

В проверяемом периоде Комитет по управлению имуществом является главным администратором следующих основных видов доходов:

- доходы от аренды имущества, находящегося в собственности городского округа;

- плата за наем жилых помещений;

- доходы от реализации имущества.

В представленной ниже гистограмме приведена динамика изменений объёма планируемых и фактических доходов бюджета городского округа, планируемых КУИ.

Фактическое исполнение составило 61,3 % от планового показателя четвертого квартала 2012 года и 46,1 % от планового показателя на начало 2012 года. Необходимо отметить, что плановый показатель существенно корректировался в течение года. Так, в первом квартале 2012 года произошло увеличение планового показателя на 23,9 % по сравнению с показателем на начало 2012 года. В дальнейшем наблюдается тенденция к снижению планового показателя. При этом общий объём основных видов доходов исполнен на 61,3 % от общего объёма прогнозных показателей в окончательной редакции.

При детальном анализе прогнозных показателей и исполнения плановых назначений в разрезе КБК установлено следующее.

Аренда имущества, находящегося в собственности городского округа

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

92317,9 |

- |

- |

- |

|

на 01.04.2012 |

92317,9 |

2940,9 |

- |

- |

|

на 01.07.2012 |

84323,9 |

6081,9 |

- |

- |

|

на 01.10.2012 |

81937,3 |

8804,4 |

- |

- |

|

на 31.12.2012 |

35844,0 |

11297,6 |

- 81020,3 |

- 24546,4 |

Как видно в таблице, плановый показатель на 01.01.2012 года и первый квартал 2012 года составил 92317,9 тыс. рублей, в том числе согласно информации Комитета:

- 43964,3 тыс. рублей – арендная плата по действующим договорам аренды с учетом увеличения на 20% арендной платы в связи с планированием перехода в 2012 году на рыночную стоимость объектов аренды. В тоже время нормативный акт, на основании которого планировалось повышение арендной платы, принят не был.

- 48353,6 тыс. рублей – дебиторская задолженность прошлых лет.

Следует отметить, что прогноз кассовых поступлений за 2012 год уменьшился на 56473,9 тыс. рублей или 61,2 %.

Согласно информации КУИ запланированный объем кассовых поступлений был скорректирован в сторону уменьшения за счёт:

- 757,6 тыс. рублей – в результате погашения кредиторской задолженности по договорам аренды;

- 41280,0 тыс. рублей - в связи с изменением арендаторам ОАО «Камчатскэнерго», ООО «Сварог», АНО «Психологический центр «Развитие» формы оплаты аренды, путем зачета затрат по проведению капитального ремонта. Необходимо отметить, что зачёт затрат по проведению капитального ремонта АНО «Психологический центр «Развитие» в размере 203,9 тыс. рублей произведен после фактической продажи объекта аренды директору АНО «Психотерапевтический центр «Развитие»;

- 2670,9 - в связи с тем, что Городской Думой Петропавловск-Камчатского городского округа не был принят нормативный акт, на основании которого планировалось повышение арендной платы на 20%;

- 3209,9 тыс. рублей – в связи с расторжением договоров аренды;

- 8555,3 тыс. рублей – в связи со списанием безнадежной к взысканию задолженности предыдущих периодов.

Фактическое исполнение планового показателя по рассматриваемому виду дохода составило 11297,6 тыс. рублей или 31,5 % от планируемого объёма поступлений. Таким образом плановый показатель не исполнен на 24546,4 тыс. рублей.

Следует отметить, планирование доходов с учётом не утверждённого нормативного правового акта является некорректным и приводит к не реалистичности расчёта дохода. Данный факт является нарушением ст. 37 Бюджетного кодекса РФ.

Также, указанный зачет затрат по проведению капитального ремонта на сумму 24591,5 тыс. рублей арендатору ОАО «Камчатскэнерго» в 2012 году не отражён в бюджетном учёте КУИ. При этом полный пакет документов обосновывающий зачет затрат по капитальному ремонту оставшейся суммы в размере 15780,8 тыс. рублей ОАО «Камчатскэнерго» в адрес КУИ не представлен, арендная плата в доход бюджета не перечислена.

При этом в соответствии со статьями 41, 42 Бюджетного кодекса РФ доходы от аренды имущества являются неналоговыми доходами бюджета. Статьёй 32 Бюджетного кодекса РФ предусмотрен принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов, который означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Таким образом, с учётом анализа фактического исполнения доходов и вышеперечисленных фактов планирование прогнозного показателя по доходам от аренды имущества, находящегося в собственности городского округа совершается КУИ с нарушением норм Бюджетного кодекса РФ.

Прочие поступления от использования имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных) (плата за наем жилых помещений)

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

46800,0 |

- |

- |

- |

|

на 01.04.2012 |

46800,0 |

4972,5 |

- |

- |

|

на 01.07.2012 |

46800,0 |

15696,7 |

- |

- |

|

на 01.10.2012 |

46800,0 |

23416,1 |

- |

- |

|

на 31.12.2012 |

33000,0 |

31452,9 |

- 15347,1 |

-1547,1 |

Прогноз плановых назначений на начало 2012 года и в первом, втором, третьем кварталах 2012 года составил 46800,0 тыс. рублей. Согласно информации Комитета плановый показатель сформирован из прогнозируемой годовой платы за наем, согласно отчету МАУ «РКЦ» за июнь 2011 года и прогнозируемой годовой платы за наем Управляющей компанией ООО «ГОУК». В четвертом квартале плановый показатель был скорректирован в сторону уменьшения и составил 33000,0 тыс. рублей, что на 13800,0 тыс. рублей или 29,5% меньше планового показателя на 01.01.2012 года. При этом фактическое исполнение по рассматриваемому виду дохода составляет 95,3% от планового показателя в окончательной редакции.

По мнению Контрольно-счетной палаты, расчет, представленный Комитетом произведён некорректно, так как в нём при расчете планового показателя Комитетом не учтен коэффициент собираемости платы за наем за 2011 год, позволяющий уточнить реальные поступления доходов в отчетном периоде. Кроме того, планирование показателя осуществляется на основании средней площади жилых помещений без учета уточняющих коэффициентов потребительских свойств домов и помещений.

С учетом вышеизложенного, при применении коэффициента собираемости платы за наем, а также уточняющих коэффициентов потребительских свойств дома и помещений, установленных постановлением Главы городского округа от 29.11.2006 № 2391 «Об утверждении размера платы за пользование, содержание и ремонт жилого помещения», в расчете планового показателя, прогнозируемый показатель был бы максимально приближен к достоверному.

Таким образом, прогнозный показатель по поступлениям платы за наем жилых помещений основан на нереалистичном расчёте данного вида дохода.

Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

942,6 |

- |

- |

- |

|

на 01.04.2012 |

942,6 |

- |

- |

- |

|

на 01.07.2012 |

942,6 |

2060,9 |

- |

- |

|

на 01.10.2012 |

2205,6 |

2060,9 |

- |

- |

|

на 31.12.2012 |

2205,6 |

2205,7 |

1263,1 |

0,1 |

Плановый показатель на начало 2012 года составил 942,6 тыс. рублей.

Согласно информации КУИ объём плановых поступлений запланирован на основании анализа деятельности 10 муниципальных предприятий за первое полугодие 2011 года и представленных бизнес-планов. В третьем и четвертом кварталах 2012 года плановый показатель был увеличен на 1263,0 тыс. рублей до значения 2205,6 тыс. рублей или на 134,0% от показателя второго квартала 2012 года.

Фактическое исполнение по рассматриваемому виду дохода составило 2205,7 тыс. рублей или 100 %.

Доходы от реализации иного имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных), в части реализации основных средств по указанному имуществу

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублей

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

28136,7 |

- |

- |

- |

|

на 01.04.2012 |

70686,7 |

12883,8 |

- |

- |

|

на 01.07.2012 |

70686,7 |

25827,8 |

- |

- |

|

на 01.10.2012 |

70194,2 |

35476,4 |

- |

- |

|

на 31.12.2012 |

67657,8 |

40621,1 |

12484,4 |

- 27036,7 |

По данному виду дохода на 01.01.2012 года общий объём поступлений запланирован Комитетом в размере 28136,7 тыс. рублей. При этом в первом квартале 2012 года общий объём поступлений по данному виду доходов скорректирован в сторону увеличения в 2,5 раза и доведён до значения 70686,7 тыс. рублей, в том числе по данным Комитета:

- 58716,3 тыс. рублей – согласно Прогнозному плану приватизации муниципальной собственности городского округа на 2012 год, по которому подлежало отчуждению 25 объектов недвижимости (в соответствии с рыночной и балансовой стоимостью объектов);

- 10337,4 тыс. рублей - доходы от реализации муниципального имущества по раннее заключенным (в 2010-2011 годах) договорам купли-продажи имущества по преимущественному праву с рассрочкой платежа до трех лет;

- 1633,0 тыс. рублей – доходы от продажи обыкновенных именных бездокументарных акций ОАО «Столовая № 5».

В четвертом квартале 2012 года плановый показатель скорректирован в сторону уменьшения на 4119,3 тыс. рублей или 4,3% и составил 67657,8 тыс. рублей в связи с внесением изменений в Прогнозный план приватизации объектов муниципальной собственности городского округа на 2012 год в части исключения объектов из Прогнозного плана.

Фактическое исполнение по данному виду доходов составило 40621,1 тыс. рублей, что на 27036,7 тыс. рублей или 40,0 % меньше планового показателя.

Таким образом, с учётом фактического исполнения прогнозного показателя по доходам от реализации иного имущества, находящегося в собственности городских округов планирование объёма данных доходов осуществляется КУИ некорректно и ставит под сомнение реалистичность расчёта доходов.

Сравнительный анализ плановых и фактических показателей КУИ выявил существенные отклонения. Функции главного администратора доходов осуществляются с нарушением Постановления администрации городского округа о порядке осуществления бюджетных полномочий главными администраторами доходов, а также нарушением ст. 37 Бюджетного кодекса РФ устанавливающей принцип достоверности бюджета означающий надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Следует отметить, что неэффективная работа главного администратора доходов бюджета городского округа КУИ, в части планирования прогнозных показателей привела к неисполнению бюджета городского округа по рассмотренным видам доходов администрируемым КУИ на 53130,2 тыс. рублей.

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим городским округам

Необходимо отметить, что до 18.06.2012 года данный вид дохода администрировался Комитетом по управлению имуществом. В последующем согласно Приказу от 18.06.2012 № 499 «О закреплении на праве оперативного управления за Управлением экономики Петропавловск-Камчатского городского округа акций открытых акционерных обществ», акции открытых акционерных обществ были переданы в оперативное управление Управления экономики администрации Петропавловск-Камчатского городского округ

Планирование поступлений в бюджет городского округа от открытых акционерных обществ, 100% акций которых находятся в собственности городского округа, осуществляется на основании прогнозных данных о дивидендах, предоставляемых акционерными обществами, после утверждения на заседаниях Советов директоров бизнес-планов Обществ на плановый период.

Плановый показатель на начало 2012 года в размере 25914,9 тыс. рублей был запланирован на основании информации, представленной акционерными обществами о прогнозе поступлений в бюджет городского округа дивидендов по акциям на 2012-2014 годы.

В 2012 году по решению Совета директоров открытых акционерных обществ внесены корректировки в плановый показатель в сторону уменьшения до значения 10827,0 тыс. рублей, в том числе:

- · ОАО «Молокозавод Петропавловский» - 976,0 тыс. рублей на основании решения Совета директоров Общества о перечислении дивидендов за 1,2 квартал 2011 года;

- · ОАО «Дирекция по эксплуатации зданий» - 9851,0 тыс. рублей дивидендов по итогам работы 2011 года.

Объём запланированных доходов исполнен в отчетном периоде в размере 100% плановых назначений.

Управления по взаимодействию с субъектами малого и среднего предпринимательства администрации Петропавловск-Камчатского городского округа[15]

В проверяемом периоде основными доходными источниками, администрируемыми Управлением по взаимодействию, являлись плата за установку и эксплуатацию рекламных конструкций и государственная пошлина за выдачу разрешения на установку рекламных конструкций. Динамика изменений в 2012 году показателей бюджетных назначений и фактического исполнения показателей доходов Управления по взаимодействию представлены в гистограмме.

Согласно информации Управления по взаимодействию расчет плановых показателей доходов в бюджет городского округа осуществляется на основании расчета платы по заключённым договорам. Расчет производится в программе «АС-Имущество» отдельно для каждого договора, так как данный порядок платы учитывает показатели корректирующих коэффициентов, таких как размер рекламного поля, место размещения (городская зона) и другие, с учетом срока действия договора.

Расчет плановых показателей доходов осуществлялся на основе сравнительного анализа фактических поступлений за 2011 год и плановой работы Управления по взаимодействию в области рекламы.

Детальный анализ доходов Управления по взаимодействию приведен ниже.

Государственная пошлина за выдачу разрешения на установку рекламной конструкции

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

177,0 |

- |

- |

- |

|

на 01.04.2012 |

177,0 |

57,0 |

- |

- |

|

на 01.07.2012 |

177,0 |

126,0 |

- |

- |

|

на 01.10.2012 |

177,0 |

177,0 |

- |

- |

|

на 31.12.2012 |

378,0 |

357,0 |

180,0 |

-21,0 |

На 01.01.2012 года, в первом, втором и третьем кварталах 2012 года плановый показатель составил 177,0 тыс. рублей. Стоит отметить, что плановый показатель с начала года в 4 квартале вырос в 2 раза на основании кассовых поступлений в связи с увеличением количества обращений по предоставлению муниципальной услуги. Фактическое исполнение составило 357,0 тыс. рублей или 94,4% от планового показателя четвертого квартала.

Прочие поступления от использования имущества, находящегося в собственности городских округов (за исключением имущества муниципальных автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных) (Плата за установку и эксплуатацию рекламных конструкций, присоединенных к недвижимому имуществу)

Прогноз кассовых поступлений и анализ исполнения плановых назначений представлен в таблице:

в тыс. рублях

|

период |

плановые назначения |

исполнение |

отклонение исполнения от первоначального прогноза |

отклонение исполнения плановых назначений на 31.12.2012 года |

|

на начало 2012 года |

4185,8 |

- |

- |

- |

|

на 01.04.2012 |

4185,8 |

1474,9 |

- |

- |

|

на 01.07.2012 |

4972,8 |

2777,7 |

- |

- |

|

на 01.10.2012 |

5590,1 |

4017,3 |

- |

- |

|

на 31.12.2012 |

5590,1 |

6220,2 |

2034,4 |

630,1 |

На 01.01.2012 года, а также в первом квартале 2012 года плановый показатель составил 4185,8 тыс. рублей. Во втором квартале 2012 года произошло увеличение прогнозного назначения на 787,0 тыс. рублей или 18,8% от показателя первого квартала 2012 года. В третьем и четвертом кварталах 2012 года плановый показатель увеличился на 617,3 тыс. рублей или 33,5%. Корректировка по доходам в бюджет городского округа в 2012 году вносились Управлением по взаимодействию на основании фактических кассовых поступлений, в связи с увеличением количества обращений за предоставлением муниципальной услуги по выдаче разрешений на установку рекламных конструкций. Фактическое исполнение составило 6220,2 тыс. рублей или 111,0% от прогноза кассовых поступлений в окончательной редакции.

Проведенный анализ показал при отсутствии в городском округе в проверяемом периоде методики и порядка планирования доходов бюджета городского округа действенную работу Управления по взаимодействию, в части планирования кассовых поступлений по администрируемым доходам городского округа.

Таким образом на основании проведенных КСП мероприятий по проверке функций прогнозирования, полноты и своевременности поступления доходов, а также анализа исполнения плановых назначений доходной части бюджета городского округа было выявлено, что информация, предоставляемая администраторами доходов в финансовый орган о прогнозируемых показателях, в ряде случаев, не соответствует действительности. В частности, планирование осуществляется на основании фактических поступлений предыдущих кварталов текущего года для корректировки прогнозного исполнения плана на конец года, либо плановые показатели необоснованно завышены, что ведет к искажению данных при формировании бюджета городского округа. При этом в ряде случаев формирование доходной части бюджета происходило с нарушением норм бюджетного законодательства.

Выводы:

- Первоначальный объём доходов бюджета городского округа на 2012 год утвержден решением о бюджете на 2012 год и плановый период 2013-2014 годов в размере 8582822,8 тыс. рублей. С учётом внесенных в течение 2012 года изменений объём доходов бюджета городского округа на 2012 год увеличился на 2696571,1 тыс. рублей или 31,4 % и составил 11279393,9 тыс. рублей. Увеличение доходной части бюджета в 2012 году обусловлено в основном увеличением безвозмездных поступлений.

- Доходная часть бюджета городского округа формируется за счет собственных доходов, отчислений от федеральных и региональных налогов и сборов и безвозмездных поступлений. К источникам доходов бюджета городского округа относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

- Так, в общем объёме доходов бюджета городского округа на 2012 год с учетом изменений налоговые доходы составляют – 3914232,0 тыс. рублей или 34,7 % от общего объёма доходов, неналоговые доходы – 492737,6 тыс. рублей или 4,4 %, безвозмездные поступления – 6872424,2 тыс. рублей или 60,9 %.

- Исполнение бюджета за 2012 год по доходам составило 10677940,3 тыс. рублей или 94,7 %. Самым крупным источником формирования бюджета городского округа по итогам фактического исполнения плановых показателей 2012 года являются безвозмездные поступления, которые составляют 6395664,8 тыс. рублей или 59,9 % от общего объёма фактически поступивших доходов бюджета городского округа. Следующим по величине источником пополнения бюджета городского округа являются налоговые доходы, которые составляют 3878783,0 тыс. рублей или 36,3 % от общего объёма поступивших доходов. Величина неналоговых доходов имеет наименьшее значение в доходной части бюджета городского округа и составляет 403492,6 тыс. рублей или 3,8 %.

- Прогнозирование налоговых доходов бюджета городского округа осуществляется ИФНС России по г. Петропавловску-Камчатскому. Согласно информации, представленной ИФНС, официальная методика прогнозирования налоговых доходов отсутствует.

При расчете прогноза поступлений используется метод тренда, предполагающий продолжение в будущем тенденций, сложившихся в предыдущих периодах, с учетом предполагаемых изменений в налоговом и бюджетном законодательстве.

- Основными источниками налоговых доходов являются налог на доходы физических лиц, налог на прибыль, единый налог на вменённый доход. При анализе налоговых доходов выявлена тенденция к увеличению прогнозируемых налоговых доходов переходящая к резкому уменьшению планируемого объёма налоговых доходов к концу года.

- Необходимо отметить, что ИФНС в течение 2012 года не вносила корректировки в прогнозный показатель по налогу на доходы физических лиц, уменьшение которого произошло лишь в конце 2012 года на 150016,0 тыс. рублей. Также по налоговым доходам не исполнены плановые назначения на 35217,8 тыс. рублей.

Данные факты отрицательно влияют на принцип сбалансированности бюджета городского округа установленный ст. 33 Бюджетного кодекса РФ и отрицательно повлияли на исполнение бюджета городского округа в целом за 2012 год.

- Сравнительный анализ плановых и фактических показателей ДГЗО выявил существенные отклонения. По доходам от аренды земельных участков плановые показатели не исполнены в общем размере на 48068,0 тыс. рублей. Также не вносились корректировки в объём плановых назначений в течение 2012 года. По доходам от продажи земельных участков плановые показатели на начало 2012 года не были запланированы. Кроме того, в ряде случаев, в течение отчетного года показатели планировались на базе фактических поступлений предыдущих периодов, с резким увеличением в конце 2012 года.

Таким образом, планирование доходов ДГЗО производится некорректно с нарушением Постановления администрации городского округа о порядке осуществления бюджетных полномочий главными администраторами доходов, а также нарушением ст. 37 Бюджетного кодекса РФ устанавливающей принцип достоверности бюджета означающий надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Также вышеуказанные нарушения приводит к неисполнению бюджета городского округа по доходам, получаемым от аренды земельных участков главным администратором которых является ДГЗО на 32,9 %.

При этом согласно сведениям ДГЗО одной из причин уменьшения и неисполнения плановых показателей является низкое погашение задолженности прошлых лет. В тоже время это свидетельствует о неэффективной работе ДГЗО в части взыскания задолженности прошлых лет, что приводит к увеличению объёма задолженности. Следует отметить, что несвоевременное взыскание дебиторской задолженности и отсутствие систематизированной работы с дебиторами приводит к неконтролируемому росту дебиторской задолженности, уменьшению неналоговых доходов городского округа и как следствие дальнейшему признанию дебиторской задолженности безнадёжной к взысканию и списанию.

- Комитет по управлению имуществом рассчитывал плановый показатель по аренде имущества, находящегося в собственности городского округа с учётом не утверждённого нормативного правового акта, что привело к не реалистичности расчёта дохода. Следует отметить, что фактическое исполнение по данному виду дохода составило 11297,6 тыс. рублей, что меньше на 24546,4 тыс. рублей или 68,5 % планового показателя.

Плановый показатель поступления платы за наем жилых помещений также был рассчитан КУИ некорректно, так как при расчёте планового показателя не учтены коэффициент собираемости и уточняющие коэффициенты потребительских свойств домов и помещений, что привело к корректировке объёма прогнозного поступления в конце 2012 года на 13800,0 тыс. рублей или 29,5 %.

Также исполнение по доходам от реализации иного имущества, находящегося в собственности городского округа составило 40621,1 тыс. рублей, что на 27036,7 тыс. рублей или 40,0 % меньше планового показателя.

Таким образом, с учётом фактического исполнения прогнозных показателей по доходам и вышеперечисленных фактов, планирование объёма доходов осуществляется КУИ некорректно, с нарушением Постановления администрации городского округа о порядке осуществления бюджетных полномочий главными администраторами доходов, а также нарушением ст. 37 Бюджетного кодекса РФ устанавливающей принцип достоверности бюджета означающий надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Что в свою очередь оказывает отрицательное влияние на принцип сбалансированности бюджета установленный ст. 33 Бюджетного кодекса РФ.

Следует отметить, что неэффективная работа главного администратора доходов бюджета городского округа КУИ, в части планирования прогнозных показателей привела к неисполнению бюджета городского округа по видам доходов администрируемым КУИ на 53130,2 тыс. рублей.

- Поведенный анализ формирования доходной части бюджета городского округа и отклонений плановых и фактических показателей в течение 2012 года в разрезе главных администраторов доходов при отсутствии методики и порядка планирования доходов бюджета городского округа в проверяемом периоде показал следующее:

- Комитетом по управлению имуществом планирование прогнозных показателей осуществляется с нарушением норм Бюджетного кодекса РФ, что привело к неисполнению администрируемых доходов;

- Департаментом градостроительства и земельных отношений планирование объёма поступлений по администрируемым доходам также осуществляется некорректно с нарушением норм бюджетного законодательства;

- прогнозирование доходов администрируемых Управлением по взаимодействию осуществляется в соответствии с нормами бюджетного законодательства, но для эффективной работы по планированию доходов необходимо утверждение расчётов администрируемых доходов.

- Выявленные факты послужили основанием совместной работы Департамента финансов с главными администраторами доходов и Контрольно-счетной палатой для разработке методики и порядка прогнозирования доходов бюджета городского округа в целях достоверности, обоснованности и реалистичности прогнозирования показателей доходной части бюджета городского округа.

Следует отметить, что данная методика и порядок прогнозирования доходов бюджета городского округа утверждены Постановлением Администрации городского округа от 23.10.2013 № 3060 «О порядке планирования доходов Петропавловск-Камчатского городского округа и методике прогнозирования основных видов неналоговых доходов бюджета Петропавловск-Камчатского городского округа, администрируемых органами администрации Петропавловск-Камчатского городского округа»

Предложения:

Направить отчет о результатах контрольно мероприятия в адрес Главы городского округа, Главы администрации городского округа, Департамента финансов, Прокуратуры г. Петропавловск-Камчатского для сведения.

Аудитор

Контрольно-счетной палаты Петропавловск-Камчатского городского округа

В.А. Кочеткова

[1] Далее – Контрольно-счетная палата, КСП;

[2] Далее – городской округ;

[3] Далее - Департамент финансов, финансовый орган;

[4] Далее – Бюджетный кодекс, БК РФ;

[5] Далее – Постановление № 1405;

[6] Далее – Постановление № 2456;

[7] Далее – Постановление администрации городского округа о порядке осуществления бюджетных полномочий главными администраторами доходов.

[8] Далее – Решение о бюджете на 2012 год.

[9] Согласно Решению Городской Думы от 20.06.2013 № 79-нд «Об утверждении Отчета об исполнении бюджета Петропавловск-Камчатского городского округа за 2012 год

[10] Далее – НДФЛ;

[11] Далее – ЕНВД;

[12] Далее – ДГЗО.

[13] Постановление Правительства Камчатского края от 14.06.2012 № 266-П.

[14] Далее – Комитет, КУИ

[15] Далее – Управление по взаимодействию.