ОТЧЁТ

о результатах проверки эффективного использования средств бюджета Петропавловск-Камчатского городского округа на дополнительное образование детей в Петропавловск-Камчатском городском округе (выборочно)

| г. Петропавловск-Камчатский | «25» декабря 2012 года |

Основание для проведения контрольного мероприятия: пункт 4.5 Плана работы Контрольно-счетной палаты Петропавловск-Камчатского городского округа на 2012 год.

Цель контрольного мероприятия: осуществление контроля за целевым и эффективным использованием средств бюджета, выделенных на дополнительное образование детей в Петропавловск-Камчатском городском округе и оценка эффективности использования имущества.

Предмет контрольного мероприятия: регистры бюджетного учёта за 2011 год; бюджетные сметы доходов и расходов; договоры подряда и поставки; первичные и иные бухгалтерские учётные документы; годовая статистическая и бухгалтерская отчётность, а также иные документы и материалы, необходимые для проведения проверки.

Объекты контрольного мероприятия: муниципальные бюджетные образовательные учреждения дополнительного образования детей «Центр внешкольной работы» , «Дом детского творчества «Юность» , «Детская музыкальная школа № 4» , «Детская музыкальная школа № 1» и муниципальное автономное образовательное учреждение дополнительного образования детей «Детская музыкальная школа № 6» .

Проверяемый период деятельности: 2011 год.

Срок проведения контрольного мероприятия: с «12» сентября 2012 года по «31» октября 2012 года.

По результатам контрольного мероприятия составлены:

1. Акт проверки Центра внешкольной работы от 05.10.2012 № 01-12/24-04 (подписан с разногласиями);

2. Акт проверки Дома творчества «Юность» от 30.10.2012 № 01-12/25-04 (подписан с разногласиями);

3. Акт проверки ДМШ № 4 от 30.10.2012 № 01-12/29-04 (подписан с разногласиями);

4. Акт проверки ДМШ № 6 от 19.10.2012 № 01-12/26-04 (подписан с пояснениями);

5. Акт проверки ДМШ № 1 от 02.11.2012 № 01-12/31-04 (подписан с разногласиями).

На все представленные разногласия Контрольно-счетной палатой составлены и направлены в адрес руководства проверяемых объектов заключения на разногласия. Настоящий Отчёт составлен с учётом отдельных представленных разногласий и пояснений.

В период формирования настоящего Отчёта в адрес вышеуказанных учреждений и Департаменту социального развития городского округа направлены информационные письма с предложениями по устранению нарушений, выявленных в ходе проверок, со сроками предоставления информации до 18.12.2012 года.

По вышеуказанным информационным письмам руководством учреждений иМБУ ПКГО «Централизованная бухгалтерия» и ДСРпредставлены сведения, которые учтены при составлении настоящего Отчёта.

Также, в порядке информации, о результатах контрольного мероприятия сообщено Главе городского округа, Главе администрации городского округа, Департаменту экономической и бюджетной политики администрации городского округа.

Результаты контрольного мероприятия:

В соответствии со статьей 31 Закона Российской Федерации от 10.07.1992 № 3266-1 «Об образовании» организация предоставления дополнительного образования детям (за исключением предоставления дополнительного образования детям в учреждениях регионального значения) относится к полномочиям органов местного самоуправления городского округа .

В городском округе сеть учреждений дополнительного образования детей состоит из 16 образовательных учреждений различной ведомственной принадлежности, в том числе в системе образования – 9 учреждений, в системе культуры – 7. Согласно данным прогноза социально-экономического развития городского округа на 2012 год и плановый период до 2014 года, в них занимается свыше 8,5 тысяч детей в возрасте от 5 до 18 лет или около 49,0 % от общего числа учащихся в образовательных учреждениях (17,4 тыс. человек).

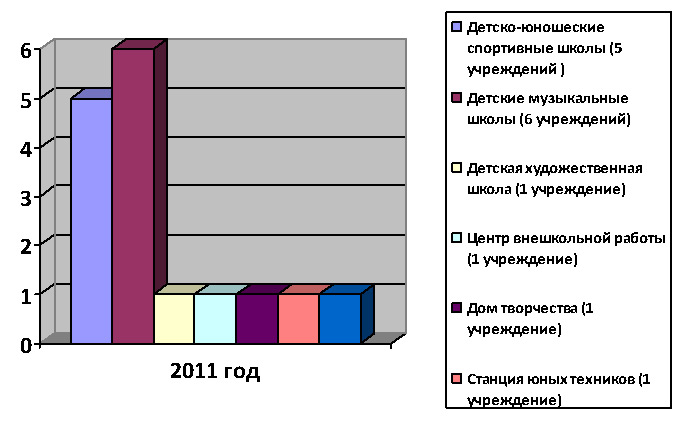

Структура муниципальных учреждений дополнительного образования детей представлена в следующей диаграмме.

Основную долю в структуре учреждений дополнительного образования детей в городском округе занимают детские музыкальные школы (37,5 %) и детско-юношеские спортивные школы (31,2%).

Затраты на дополнительное образование детей в 2011 году, согласно данным Департамента соцразвития , составили 271897,5 тыс. рублей или 7,1 % от общего объема расходов на образование (3852509,9 тыс. рублей) .

Необходимо отметить, что проведенным контрольным мероприятием осуществлена проверка пяти учреждений дополнительного образования детей, в том числе 3 детских музыкальных школ. Общий объем проверенных средств составил 123165,0 тыс. рублей или 45,3 % от общей суммы расходов бюджета городского округа на дополнительное образование.

Сведения об источниках финансирования учреждения

тыс. рублей

Вид |

Дом творчества «Юность» |

ЦВР |

ДМШ № 1 |

ДМШ № 4 |

ДМШ № 6 |

ИТОГО |

Удельный вес, % |

|

Бюджет городского округа |

27741,0 |

38888,9 |

14273,2 |

20850,7 |

18203,9 |

119957,7 |

97,4 |

|

Бюджет Камчатского края |

138,6 |

147,1 |

140,9 |

0,0 |

12,0 |

438,6 |

0,4 |

|

Приносящая доход деятельность |

1055,9 |

110,2 |

369,4 |

742,4 |

490,8 |

2768,7 |

2,2 |

|

ВСЕГО |

28935,5 |

39146,2 |

14783,5 |

21593,1 |

18706,7 |

123165,0 |

100,0 |

Как следует из таблицы, расходы на содержание муниципальных учреждений дополнительного образования детей осуществлялись в основном за счет собственных средств бюджета городского округа – 97,4 % всех расходов.

Анализ расходов в разрезе кодов бюджетной классификации показал, что средства краевого бюджета были использованы учреждениями дополнительного образования детей на выплату надбавок и доплат к заработной плате работников в соответствии с законодательством Камчатского края и реализацию наказов депутатов Законодательного собрания Камчатского края .

При проверке целевого и эффективного использования средств, выделенных на реализацию наказов депутатов, установлено, что Дому творчества «Юность» иные межбюджетные трансферты на реализацию наказов депутатов выделялись для приобретения линолеума, ДВП для замены полов и установку окон из ПВХ.

Фактически на данные средства учреждением для замены полов действительно был приобретен линолеум и ДВП.

Вместе с тем, в нарушение статьи 34 Бюджетного кодекса, линолеум в количестве 100 кв. м стоимостью 42,7 тыс. рублей, приобретенный в июле 2011 года, за счет рассматриваемых средств, был использован лишь в июле 2012 года, то есть спустя год, что в результате привело к неэффективному использованию средств бюджета городского округа.

Также следует отметить, что учреждением вместо установки окон на сумму 50,0 тыс. рублей были приобретены 2 окна, относящиеся, согласно Указаниям о порядке применения бюджетной классификации РФ, к материальным запасам (подстатья 340 КОСГУ). При этом произведенные расходы соответствуют коду классификации расходов, отраженному в бюджетной росписи за 2011 год Департамента экономической и бюджетной политики, а также уведомлению о бюджетных ассигнованиях, доведенному учреждению Департаментом социального развития.

Таким образом, в данном случае наименование целевой статьи в бюджетной росписи Департамента экономической и бюджетной политики частично противоречит классификации операций сектора государственного управления (КОСГУ).

Вместе с тем, статьей 38 Бюджетного кодекса в основу использования денежных средств заложен принцип адресного и целевого их расходования, который означает, что бюджетные средства предоставляются в распоряжение конкретных получателей бюджетных средств, для финансирования конкретных целей. Любые действия, приводящие к несоблюдению адресности либо направлению средств на цели, не обозначенные при выделении конкретных сумм, являются нарушением бюджетного законодательства РФ.

Структура расходования собственных средств бюджета городского округа представлена в следующей таблице.

тыс. рублей

Наименование показателей |

КОСГУ |

Дом творчества «Юность» |

ЦВР |

ДМШ № 1 |

ДМШ № 4 |

ДМШ № 6 |

итого |

Удельный вес расходов, % |

|

Заработная плата |

211 |

17062,4 |

22863,8 |

9560,5 |

14793,9 |

13453,7 |

77734,3 |

64,8 |

|

Прочие выплаты |

212 |

932,5 |

1112,5 |

329,2 |

589,2 |

260,2 |

3223,6 |

2,7 |

|

Начисления на выплаты по оплате труда |

213 |

4858,0 |

8383,9 |

2418,5 |

4021,4 |

3355,7 |

23037,5 |

19,2 |

|

Услуги связи |

221 |

19,2 |

19,5 |

18,5 |

19,9 |

16,3 |

93,4 |

0,1 |

|

Транспортные услуги |

222 |

8,0 |

2,0 |

0,0 |

21,6 |

33,4 |

65,0 |

0,1 |

|

Коммунальные услуги |

223 |

1143,8 |

1563,3 |

385,8 |

546,7 |

477,5 |

4117,1 |

3,4 |

|

Расходы, услуги по содержанию имущества |

225 |

1239,0 |

1914,2 |

499,1 |

445,9 |

330,9 |

4429,1 |

3,7 |

|

Прочие работы, услуги |

226 |

206,7 |

280,9 |

195,3 |

128,3 |

64,0 |

875,2 |

0,7 |

|

Социальное обеспечение |

262 |

0,0 |

125,9 |

131,7 |

0,0 |

107,3 |

364,9 |

0,3 |

|

Прочие расходы |

290 |

2019,1 |

2406,2 |

606,1 |

10,6 |

1,3 |

5043,3 |

4,2 |

|

Увеличение стоимости ОС |

310 |

113,0 |

64,4 |

7,0 |

4,2 |

66,3 |

254,9 |

0,2 |

|

Увеличение стоимости МЗ |

340 |

139,3 |

152,3 |

121,5 |

269,0 |

37,3 |

719,4 |

0,6 |

|

ВСЕГО |

|

27741,0 |

38888,9 |

14273,2 |

20850,7 |

18203,9 |

119957,7 |

100,0 |

Как следует из таблицы, в 2011 году основной объем денежных средств был направлен учреждениями на оплату труда и начисления на выплаты по оплате труда (84,0 % общей суммы произведенных расходов).

При проверке расходования средств по подстатье 211 «Заработная плата» КОСГУ установлено, что начисление заработной платы производится в соответствии с постановлением Главы городского округа от 31.03.2009 № 954 , которое регламентирует порядок и размеры выплат заработной платы работников муниципальных образовательных учреждений городского округа.

Выборочной проверкой правильности и обоснованности начисления заработной платы установлены факты необоснованного начисления заработной платы, а также отдельные случаи как излишнего начисления и выплаты заработной платы, так и ее не доначисления.

Так, например, МБУ ПКГО «Централизованная бухгалтерия» , осуществляющим полномочия по ведению бухгалтерского учета, начисление заработной платы за совмещение должностей директорам Центра внешкольной работы и Дома творчества «Юность», в нарушение статьи 60.2 Трудового кодекса РФ, осуществлялось на основании приказов по учреждению при отсутствии документов - оснований представителя нанимателя в лице Комитета по управлению имуществом городского округа.

В результате безосновательное начисление доплаты за совмещение профессий привело не только к нарушению норм трудового законодательства, но и к необоснованному использованию бюджетных средств, в частности, за 2011 год начисленная заработная плата за совмещение (без учета отпускных) составила 181,8 тыс. рублей.

Кроме того, Контрольно-счетной палатой было выявлено необоснованное расходование средств бюджета городского округа при выплате заработной платы директору Дома творчества «Юность», в результате начисления в мае 2011 года премии в сумме 5,0 тыс. рублей при отсутствии соответствующего приказа Комитета по управлению имуществом.

В целом по результатам контрольного мероприятия общая сумма необоснованного расходования средств бюджета на оплату труда составила 186,8 тыс. рублей.

Общая сумма переплаты заработной платы работникам учреждений в результате счетных ошибок, допущенных работниками МБУ ЦБ, составила 8,6 тыс. рублей, общая сумма недоплаты - 199,7 тыс. рублей, из которой сумма недоплаты директору Дома творчества «Юность» в 2011 году составила 191,5 тыс. рублей.

Необходимо отметить, что в ходе проведения контрольного мероприятия установленная переплата возмещена в бюджет городского округа, недоплата доначислена и выплачена работникам учреждений.

При проверке целевого и эффективного расходования средств бюджета городского округа по подстатье 212 «Прочие выплаты» выявлены случаи несоблюдения требований Решения 216-р при принятии и оплате расходов работников учреждений, связанных с проездом в отпуск.

Так, в нарушение п. 3 статьи 6 Решения 216-р МБУ ЦБ в 2011 году не приняты к учёту и оплате сборы за оформление авиабилетов отдельных работников ДМШ № 4 и Центра внешкольной работы в общей сумме 0,9 тыс. рублей. Необходимо отметить, что ходе составления настоящего отчета МБУ ЦБ представлены соответствующие документы, подтверждающие выплату данных расходов работникам учреждений в полном объеме.

Кроме того, при проверке расчетов с подотчетными лицами Контрольно-счетной палатой выявлены случаи принятия к бухгалтерскому учету расходов документально не подтвержденных, что противоречит нормам пункта 1 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», в соответствии с которыми все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Так, в ДМШ № 6 командировочные расходы в сумме 57,5 тыс. рублей приняты к учету без документального подтверждения. Согласно авансовому отчету сотрудника ДМШ № 6 в качестве документов, подтверждающих проживание в гостинице во время командировки, были приложены копии счет-фактуры и акта оказанных услуг, при этом чек либо квитанция об оплате за проживание на момент проверки отсутствовали. Следует отметить, что после окончания проверки МБУ ЦБ были представлены в КСП документы, подтверждающие факт оплаты (квитанция к приходному кассовому ордеру).

Аналогично расходы, связанные с проездом в отпуск одного из работников Центра внешкольной работы в сумме 25,9 тыс. рублей , приняты к бухгалтерскому учету без оправдательных документов, а именно при отсутствии посадочных талонов по маршруту Москва-Петропавловск-Камчатский. Согласно авансовому отчету в качестве документа - основания приложена объяснительная записка сотрудника, с просьбой принять авансовый отчёт без посадочных талонов, по причине их утраты. При этом данная объяснительная записка не содержит визы руководителя учреждения. Необходимо отметить, что в ходе проверки МБУ ЦБ по данному факту направлен запрос в транспортную компанию. В свою очередь ОАО «АК «Трансаэро» в ноябре 2012 года был подтвержден факт осуществления перевозки данных пассажиров.

Также в ходе проверки выявлены случаи, когда работниками учреждений, в нарушение норм статей 22 и 189 Трудового кодекса РФ, приобретались авиабилеты для проезда в отпуск с датой возврата позже даты выхода на работу, согласованной с директором учреждения.

В соответствии со статьёй 128 ТК РФ по семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем.

Также, обязанностью работодателя (статья 22 ТК РФ) является ознакомление работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью.

В соответствии со статьёй 189 ТК РФ дисциплина труда - обязательное для всех работников подчинение правилам поведения, определенным в соответствии с ТК РФ, иными федеральными законами, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Таким образом, приобретение сотрудниками билетов на дату позже даты выхода на работу, без своевременного издания по учреждению и ознакомления сотрудников с приказами о предоставлении им по их заявлению дополнительных отпусков без сохранения заработной платы, приводит к нарушению трудовой дисциплины (прогулу) и влечёт за собой применение мер дисциплинарной ответственности.

При проверке целевого и эффективного использования средств, выделенных по другим подстатьям расходов, Контрольно-счетной палатой выявлены случаи несоблюдения Указаний о порядке применения бюджетной классификации РФ.

Так, согласно данным регистров бухгалтерского учета Дома творчества «Юность» МБУ ЦБ, в нарушение Указаний о порядке применения бюджетной классификации РФ, осуществлено следующее расходование средств бюджета городского округа:

- расходы по приобретению штампа и изготовлению печати, вместо подстатьи 310 «Увеличение стоимости основных средств» КОСГУ или 340 «Увеличение стоимости материальных запасов», отражены в феврале 2011 года по подстатье 226 «Прочие работы и услуги» КОСГУ;

- в отдельных случаях приобретение материальных ценностей, в целях награждения (дарения), вместо подстатьи 290 «Прочие расходы» КОСГУ, осуществлялось по коду 340 «Увеличение стоимости материальных запасов» КОСГУ;

- расходы на приобретение и изготовление дипломов и грамот, предназначенных для награждения воспитанников вместо подстатьи 290 «Прочие расходы» КОСГУ, в отдельных случаях отнесены на подстатью 226 ««Прочие работы и услуги» КОСГУ;

- оплата услуг по прочистке сетей канализации, оказанных МУП «Петропавловский водоканал» в ноябре 2011 года, частично в сумме 5,6 тыс. рублей осуществлена по подстатье 222 «Транспортные услуги» КОСГУ, вместо подстатьи КОСГУ 225 «Работы, услуги по содержанию имущества»;

- оплата ламинатора, принятого к учету как объект основного средства, осуществлена по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ вместо подстатьи 310 «Увеличение стоимости основных средств».

Таким образом, многочисленные нарушения Указаний о порядке применения бюджетной классификации РФ привели, в соответствии со статьей 289 Бюджетного кодекса РФ, к нецелевому использованию средств на общую сумму 75,2 тыс. рублей, выделенных в 2011 году на содержание Дома творчества «Юность».

Кроме того, несоблюдение Указаний о порядке применения бюджетной классификации РФ привело и к нарушению требований Инструкции № 157н и, соответственно, к искажению данных бухгалтерского учета.

При проверке расчётов с поставщиками и подрядчиками Контрольно-счетной палатой было акцентировано внимание на целевое и эффективное расходование средств бюджета городского округа, выделенных на осуществление работ, связанных с проведением текущего и капитального ремонта в зданиях, закрепленных за рассматриваемыми учреждениями на праве оперативного управления.

Необходимо отметить, что основной объем средств, израсходованный на проведение ремонтных работ проверяемыми учреждениями, был выделен из бюджета городского округа на реализацию программных мероприятий по муниципальной долгосрочной целевой программе «Пожарная безопасность на объектах социальной сферы в Петропавловск-Камчатском городском округе на 2010-2012 годы».

В рамках реализации данной программы в 2011 году Центром внешкольной работы и Домом творчества «Юность», на основании заключенных гражданско-правовых договоров, был произведен капитальный ремонт внутренних систем электроосвещения и силового оборудования на общую сумму 2455,0 тыс. рублей.

При рассмотрении гражданско-правового договора от 01.08.2011 № 1 на выполнение подрядных работ по капитальному ремонту внутренних систем электроосвещения и силового оборудования в Доме творчества «Юность» установлено, что данный Договор заключен учреждением по итогам открытого аукциона в электронной форме с ООО «ЕвроКом» на сумму 975,2 тыс. рублей. Согласно Договору срок исполнения работ определен до 01.10.2011 года. Вместе с тем, определить фактическую дату выполнения работ не представилось возможным, так как акт законченных работ, дата подписания которого в соответствии с условиями Договора, считается окончательной датой выполнения работ, отсутствует. А в представленных формах КС-2 «Акт о приемке выполненных работ» и КС-3 «Справка о стоимости выполненных работ и затрат» отсутствует дата составления.

Тем не менее, по данным бухгалтерского учета расходы по выполненным работам приняты и оплачены в полном объеме в октябре 2011 года в сумме 975,2 тыс. рублей.

В рамках контрольного мероприятия представителями Дома творчества «Юность» в присутствии работников Контрольно-счетной палаты и инженера производственно-технического отдела МКУ «Управление капитального строительства и ремонта» были осуществлены выборочные контрольные обмеры выполненных работ по данному Договору.

В ходе проведения контрольных обмеров выполненных работ по акту формы КС-2 установлено завышение объёмов выполненных работ на общую сумму 199,1 тыс. рублей или 20,4 % общей суммы Договора.

Необходимо отметить, что объемы выполненных работ, отраженные в форме КС-2, полностью дублируют объемы, указанные в табличной части технического задания к Договору. Вместе с тем, при визуальном осмотре здания установлено отсутствие щита и электропроводки аварийного и эвакуационного освещения, предусмотренных текстовой частью технического задания к Договору и проектом 30-иж(п).2010-ПЗ, разработанным ООО «ИТ СИНТЕЗ» по заказу МКУ «Управление капитального строительства и ремонта» для проведения капитального ремонта внутренних систем электроосвещения и силового оборудования в Доме творчества «Юность». При этом экземпляр данного проекта в Доме творчества «Юность» отсутствует. Также в учреждении отсутствует большая часть документов, предусмотренных условиями Договора, а именно: общий журнал работ; сертификаты на все использованные в процессе выполнения работ материалы и паспорта на изделия; акты освидетельствования скрытых работ; акт сдачи приемки монтажных работ; технический отчет по испытаниям и электрическим измерениям, проведенным испытательной лабораторией; копия свидетельства о регистрации электротехнической лаборатории в органах Ростехнадзора с перечнем разрешенных видов испытаний.

Таким образом, подрядные работы по капитальному ремонту внутренних систем электроосвещения и силового оборудования в Доме творчества «Юность» фактически выполнены не в полном объеме. Необходимо отметить, что Контрольно-счетной палатой было указано на необходимость обеспечить возврат ООО «ЕвроКом» в бюджет городского округа 199,1 тыс. рублей, за превышение объёмов выполненных работ, либо выполнить необходимый объем работ. В свою очередь, директором Дома творчества «Юность» сообщено, что учреждением в адрес подрядчика направлено письмо о необходимости возврата в бюджет городского округа соответствующей суммы за превышение объема выполненных работ. При этом подрядчиком было предложено устранить установленные КСП недостатки. В этой связи, между учреждением и подрядчиком утвержден график устранения недостатков, выявленных КСП по результатам контрольных обмеров, в срок до апреля 2013 года. В настоящий момент отдельные работы уже сделаны.

При проверке соблюдения норм Федерального закона от 21.07.2010 № 94-ФЗ установлено, что в большинстве случаев учреждениями договоры на выполнение ремонтных работ заключались без проведения торгов при размещении заказа у единственного поставщика, что не противоречит действующему законодательству. Однако при рассмотрении данных договоров установлено следующее.

Домом творчества «Юность» договор подряда на выполнение внутренней и наружной отделки витража из ПВХ с ООО «Окнастройснаб» был заключен на сумму 120,0 тыс. рублей. Вместе с тем, пунктом 14 части 2 статьи 55 Федерального Закона № 94-ФЗ определено, что выполнение одноименных работ для нужд заказчиков по договорам, заключённым без проведения процедур размещения заказов, допускается в течение одного квартала на сумму, не превышающую предельного размера расчётов наличными деньгами. Согласно Указаниям ЦБ РФ от 20.06.2007 № 1843-У заказчики должны руководствоваться пороговым значением, установленным в сумме 100,0 тыс. рублей.

Таким образом, при заключении данного договора требования действующего законодательства были нарушены, поскольку вышеуказанный договор подряда между сторонами был заключен на сумму свыше 100,0 тыс. рублей.

Также необходимо отметить, что при проверке акта формы КС-2, по данному договору, Контрольно-счетной палатой установлено превышение норм накладных расходов на общую сумму 2,8 тыс. рублей, подлежащее возмещению в доход бюджета городского округа.

В нарушение статьи 432 Гражданского кодекса РФ, в договоре подряда на установку витражной конструкции, заключенного ДМШ № 6 с ООО «Эгэ-Пласт» на сумму 36,5 тыс. рублей отсутствуют такие существенные условия как срок начала и окончания работ.

Кроме того, в формах первичной учетной документации к данному договору подряда, а именно в акте формы КС-2 и в справке о стоимости выполненных работ и затрат формы КС-3, не указаны дата составления документов и период, в который были выполнены работы.

Также при рассмотрении договоров подряда на выполнение ремонтных работ, заключенных без проведения торгов при размещении заказа у единственного поставщика, установлены случаи, когда учреждения осуществляли необоснованное дробление заказа путем принятия разрозненных решений об отнесении тех или иных видов товаров и работ к разноименным с целью ухода от процедур торгов.

Так, например, ДМШ № 6 в 2011 году было заключено 2 договора подряда с ООО «Петрострой» на общую сумму 176,3 тыс. рублей на выполнение работ по ремонту детского туалета, в том числе:

- договор подряда от 01.06.2011 № б/н на сумму 99,9 тыс. рублей;

- договор подряда от 01.07.2011 № б/н на сумму 76,4 тыс. рублей.

Согласно представленным локальным ресурсным сметам к данным договорам, работы, предусмотренные договором подряда от 01.07.2011 года, являются продолжением работ, предусмотренных договором от 01.06.2011 года. Также, к проверке представлена дефектная ведомость, на выполнение ремонтных работ в детском туалете, где перечислены необходимые к выполнению работы, которые впоследствии были разделены на два договора подряда с одним и тем же подрядчиком.

В ходе контрольного мероприятия проведены контрольные обмеры выполненных работ по вышеуказанным договорам подряда, в результате по акту формы КС-2 от 02.08.2011 № 2 к договору подряда от 01.07.2011 года № б/н установлено завышение объемов выполненных работ на сумму 1,8 тыс. рублей. Необходимо отметить, что 07.11.2012 года данная сумма в полном объеме возмещена в доход бюджета городского округа.

При рассмотрении гражданско-правовых договоров на выполнение работ и договоров поставки, заключенных ДМШ № 1 в 2011 году с ООО «Стойэксперт» без проведения торгов, установлено следующее.

Условиями гражданско-правового договора от 15.05.2011 № 17 (далее – Договор № 17) на выполнение комплексного ремонта отдельных помещений в здании школы на сумму 89,1 тыс. рублей предусмотрено выполнение работ из материалов подрядчика. Вместе с тем, ни в локальной смете к договору, ни в акте формы КС-2 материалы, необходимые для осуществления работ, не отражены.

При этом строительные материалы для выполнения работ, предусмотренные вышеуказанным договором, были приобретены учреждением у этого же контрагента, на основании договора поставки от 16.05.2011 года № 11 на сумму 21,7 тыс. рублей.

Таким образом, фактическая сумма средств, израсходованная на выполнение ремонта по Договору № 17, составила 110,8 тыс. рублей, что превышает предельный размер расчётов наличными деньгами, установленный Центральным Банком РФ, то есть 100,0 тыс. рублей.

Аналогично ДМШ № 1 был заключен гражданско-правовой договор от 15.07.2011 № 18 на выполнение комплексного ремонта музыкального класса в здании школы на сумму 80,9 тыс. рублей. Условиями данного договора предусмотрено его исполнение материалами подрядчика. При этом учреждением строительные материалы для выполнения работ по данному договору приобретаются самостоятельно у этого же контрагента по договору поставки от 19.07.2011 № 10 на общую сумму 99,9 тыс. рублей.

Таким образом, учитывая, что основным видом деятельности ООО «Стойэксперт» является строительство, а не оптовая и розничная торговля подрядчик фактически своим иждивением выполнил работы по вышеуказанным договорам. Следовательно, учреждением осуществлено необоснованное дробление заказа с целью ухода от проведения торгов.

Условиями гражданско-правового договора от 27.06.2011 № 20 (далее – Договор № 20) на выполнение монтажных работ по установке приборов осветительных в здании ДМШ № 1 на сумму 32,1 тыс. рублей также предусмотрено выполнение работ из материалов подрядчика. При этом ни в локальную смету к договору, ни в акт формы КС-2 материалы необходимые для осуществления работ, а именно светильники в количестве 24 штук, не включены.

Вместе с тем, техническое задание к гражданско-правовому договору от 15.07.2011 № 19 на выполнение подрядных работ по монтажу электрооборудования в здании ДМШ № 1 на сумму 99,1 тыс. рублей предусматривает стоимость 16 светильников, но не предусматривает работы по их установке. Согласно техническому заданию к договору, подрядчиком производятся работы, связанные с заменой 2 щитков осветительных и автоматов.

В свою очередь, как было отмечено выше, актом формы КС-2 от 30.06.2011 № 1 к Договору № 20 приняты работы по установке светильников с люминесцентными лампами в количестве 24 штук. Также актом КС-2 от 30.06.2011 № 1 к Договору № 17 приняты работы по установке светильников в количестве 5 штук и актом КС-2 от 03.08.2011 № 1 к Договору № 18 приняты работы по установке светильников в количестве 3 штук.

Таким образом, ООО «Стойэксперт» в рамках выполнения работ по вышеуказанным договорам было установлено 32 светильника. При этом в акты формы КС-2 включена стоимость лишь 16 штук. Следует также отметить, что в регистрах бухгалтерского учета учреждения данные материальные запасы в 2011 году не значились.

Таким образом, учреждением приняты работы по установке светильников в количестве 16 штук, без наличия самих светильников, то есть безосновательно. Необходимо отметить, что директором ДМШ №1 сообщено, что данные светильники были переданы учреждению безвозмездно на основании договора пожертвования от 26.07.2011 года, который не был представлен в МБУ ЦБ.

В ходе контрольного мероприятия проведены контрольные обмеры выполненных работ по вышеуказанным договорам, в результате которых установлено завышение объёмов выполненных работ на общую сумму 17,2 тыс. рублей.

Аналогичная ситуация прослеживается и в ДМШ № 4 при выполнении ремонта коридора, лестницы, туалетной и душевой комнат в здании музыкальной школы ООО «ДальТехСтрой». Проверкой установлено, что данным подрядчиком ремонтные работы производились фактически своим иждивением - из своих материалов, собственными силами и средствами, на основании гражданско-правовых договоров и договоров поставки стройматериалов, заключенных без проведения процедуры торгов.

Общая сумма принятых обязательств с учетом стоимости строительных материалов, составила 634,0 тыс. рублей, в том числе по договорам, заключенным в марте 2011 года – 292,2 тыс. рублей, в апреле 2011 года – 341,8 тыс. рублей.

С учётом вышеизложенного, уклонение учреждений от проведения торгов приводит к нарушению не только норм Федерального закона № 94-ФЗ, но и нормы статьи 11.1 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции», запрещающей согласованные действия хозяйствующих субъектов, ограничивающих конкуренцию, путём создания другим хозяйствующим субъектам препятствий к доступу на товарный рынок или выходу из товарного рынка.

При проведении проверки полноты, своевременности и правильности отражения совершенных хозяйственных операций в бухгалтерском учете, в том числе путем сопоставления записей в учетных регистрах с первичными учетными документами, установлено следующее:

В нарушение пункта 11 Инструкции № 157н записи в регистрах бухгалтерского учета по операциям расчетов с дебиторами по доходам осуществляются при отсутствии первичных документов (договоров пожертвования). Также в нарушение пункта 200 Инструкции № 157н и пункта 3 статьи 582 Гражданского кодекса РФ учет расчетов по поступлениям не ведется в разрезе плательщиков.

В нарушение пунктов 345-346 Инструкции №157н учет материальных ценностей, приобретаемых в целях вручения (награждения), дарения, на забалансовом счете 07 «Переходящие награды, призы, кубки и ценные подарки, сувениры» в Доме творчества «Юность» в 2011 году не велся.

В нарушение пункта 41 Инструкции № 157н в бухгалтерском учете некоторых учреждений в составе основных средств по состоянию на 01.01.2012 года числятся как отдельные объекты основных средств мониторы и системные блоки. При этом, следуя требованиям Инструкции № 157н, мониторы и системные блоки не могут быть отражены в бюджетном учете в качестве обособленных объектов основных средств, поскольку технически не способны выполнять свои функции самостоятельно.

В нарушение пункта 11 Инструкции 157н записи в регистры бухгалтерского учета (журналы операций) в отдельных случаях осуществляются несвоевременно. Так, например, первичные документы, выставленные Дому творчества «Юность» МУП «УмиТ» за обслуживание УУТЭ за ноябрь 2010 года на сумму 4,4 тыс. рублей, поступили в МБУ ЦБ 22.12.2010 года. При этом соответствующие записи в журнале операций расчетов с поставщиками и подрядчиками о принятии к бухгалтерскому учету данной операции осуществлены только 07.02.2011 года, то есть спустя полтора месяца. Вместе с тем, Инструкцией № 157н определено, что записи в регистры бухгалтерского учета осуществляются по мере совершения операций и принятия к бухгалтерскому учету первичного учетного документа, но не позднее следующего дня после получения первичного учетного документа.

При этом в ряде случаев искаженное отражение в бухгалтерском учете учреждений тех или иных хозяйственных операций происходит не только по вине работников МБУ ЦБ, но и по причине несвоевременно предоставляемых заместителями руководителей учреждений по административно-хозяйственной работе (части) документов и содержащихся в них недостоверных сведений.

Так, например, акт использования строительных материалов предоставлен ДМШ № 4 в МБУ ЦБ через 271 день со дня составления акта о приёмке выполненных работ, что привело к недостоверному отражению в бухгалтерском учёте запасов материальных ценностей на сумму 177,3 тыс. рублей, а именно - наличие рассматриваемых материалов на 01.01.2012 года.

При рассмотрении данного акта на списание строительных материалов выявлено, что строительные материалы на сумму 142,9 тыс. рублей, закупленные фактически в июле – августе 2011 года списываются как использованные в процессе выполнения работ в марте – июне 2011 года, то есть необоснованно.

Кроме того, акты приёмки выполненных работ (КС-2) и локальные ресурсные сметы к договорам на выполнение ремонтных работ, указанные в акте на списание строительных материалов не предусматривают, например, ремонтные работы по устройству линолеума и утеплению стен с наружной стороны.

В бухгалтерском учёте Центра внешкольной работы не отражено поступление и списание линолеума, безвозмездно переданного учреждению, по причине не предоставления соответствующих документов в МБУ ЦБ.

Необходимо отметить, что Единым квалификационным справочником должностей определено, что при выполнении своих должностных обязанностей заместитель руководителя образовательного учреждения по административно-хозяйственной части должен контролировать рациональное расходование материалов и финансовых средств образовательного учреждения; принимать меры по своевременному заключению необходимых договоров; обеспечивать контроль за своевременным и полным выполнением договорных обязательств и т.д. Вместе с тем, как было отмечено выше, контрольным мероприятием установлены многочисленные нарушения законодательства при осуществлении закупок товаров и работ, связанных с ремонтом зданий учреждений, и завышение объёмов выполненных работ.

В этой связи, Контрольно-счетной палатой было обращено внимание на соблюдение квалификационных требований к данной должности. Согласно квалификационным требованиям, предусмотренным Единым квалификационным справочником должностей, на должность заместителя руководителя образовательного учреждения по административно-хозяйственной работе (части) необходимо наличие высшего профессионального образования по направлениям подготовки «Государственное и муниципальное управление», «Менеджмент», «Управление персоналом». При этом в ходе проверки установлено, что в трех из пяти проверенных учреждений рассматриваемые должности занимают сотрудники имеющие среднее или среднеспециальное образование.

Необходимо отметить, что Единым квалификационным справочником должностей предусмотрена возможность назначения на работу лиц, не имеющих специальной подготовки или стажа работы, в порядке исключения, по рекомендации аттестационной комиссии, при обязательном наличии достаточного практического опыта и компетентности. Однако в ходе контрольного мероприятия соответствующие рекомендации представлены не были.

При проверке операций со средствами от приносящей доход деятельности установлено следующее.

Постановлением Главы городского округа от 24.12.2007 № 2946 была установлена ежемесячная плата за профессиональную подготовку детей в муниципальных образовательных учреждениях дополнительного образования детей, взимаемая с родителей (законных представителей), в зависимости от специальности.

На основании кассационного определения судебной коллегии по гражданским делам Камчатского краевого суда от 30.09.2010 по делу № 33-1092/2010 постановлением Администрации городского округа от 05.05.2011 № 1215 данная плата, взимаемая с родителей, была отменена.

При этом Контрольно-счетной палатой было установлено, что после отменены ежемесячной платы родителей за профессиональную подготовку детей с 01.05.2011 года, на счёт отдельных учреждений в течение 2011 года продолжали поступать платежи с наименованием платежа «родительская плата», которые отражались органами казначейства по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ.

Так, в ДМШ № 4, согласно данным ведомости расчётов с родителями за 2011 год, сумма задолженности родителей составила 5,4 тыс. рублей, сумма переплаты 281,9 тыс. рублей. При этом данные платежи МБУ ЦБ не уточнялись, что привело к образованию на 01.01.2012 года дебиторской задолженности по счёту 205.31 «Расчеты с плательщиками доходов от оказания платных работ, услуг» в размере 276,5 тыс. рублей.

При этом остаток средств на лицевом счёте учреждения по операциям от приносящей доход деятельности на 01.01.2012 года составил 73,3 тыс. рублей, то есть средства, поступившие в 2011 году как родительская плата, в большей части израсходованы учреждением.

При этом в соответствии со статьей 1102 Гражданского кодекса РФ, лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно разногласиям по акту проверки, МБУ ЦБ пояснило, что при обращении родителей с заявлением о возврате родительской платы, денежные средства будут им возвращены.

При этом ни учреждением, ни МБУ ЦБ не комментируется, за счёт каких источников будет производиться возврат израсходованных в 2011 году денежных средств.

В ДМШ № 1, согласно ведомости расчётов с родителями по состоянию на 30.04.2011 года сумма задолженности родителей за обучение детей составляла 64,9 тыс. рублей, сумма переплаты – 73,4 тыс. рублей. С мая по декабрь 2011 года, от родителей обучающихся продолжали поступать платежи с наименованием платежа «родительская плата» на лицевой счет учреждения по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ. В результате, согласно ведомости расчетов с родителями, по состоянию на 01.11.2011 года сумма переплаты по родительской плате составила 102,6 тыс. рублей.

Вместе с тем, МБУ ЦБ в нарушение Инструкции № 157н в ноябре 2011 года безосновательно осуществляет начисление родительской платы на вышеуказанную сумму (переплаты).

Таким образом, родительская плата в сумме 102,6 тыс. рублей начислена необоснованно и подлежит возврату родителям.

При этом необходимо отметить, что средства, поступившие в 2011 году от родительской платы, почти полностью израсходованы учреждением. По состоянию на 01.01.2012 года остаток денежных средств на лицевом счете учреждения по приносящей доход деятельности составил 2,4 тыс. рублей.

При проверке соблюдения учредительных, регистрационных, нормативных документов, регламентирующих деятельность учреждения, установлено, что согласно пункту 5.5. Устава отношения Дома творчества «Юность» и родителей регулируются заключением между ними договора. При рассмотрении соблюдения данного пункта Устава установлено, что учреждением в 2011 году договоры с родителями на предоставление образовательных услуг заключались по типовой форме, разработанной учреждением самостоятельно. При этом рассматриваемый договор, в нарушение норм законодательства об образовании и Гражданского кодекса РФ содержит в себе признаки нескольких договоров, а именно: договор возмездного оказания услуг и договор пожертвования.

В этой связи в ходе проверки проведен анализ средств, полученных от приносящей доход деятельности, который показал, что в 2011 году учреждению на лицевой счет от благотворительной помощи поступили денежные средства в сумме 1055,3 тыс. рублей.

При этом данная помощь складывается в основном из добровольных пожертвований физических лиц. Необходимо обратить внимание, что из 85 жертвователей 16 человек (19,0 %) являются работниками Дома творчества «Юность». В результате общая сумма добровольных пожертвований, поступивших непосредственно от работников учреждения, составила 302,1 тыс. рублей или 28,6 % от общей суммы поступлений. Суммы добровольных пожертвований сотрудников варьируются от 1,1 тыс. рублей до 54,7 тыс. рублей в год, что составляет от 0,3 % до 33,3 % суммы дохода работников в год.

При рассмотрении обоснованности расходования средств от приносящей доход деятельности установлено, что ДМШ № 4 и Дом творчества «Юность» средства в сумме 55,4 тыс. рублей, поступившие от приносящей доход деятельности, были направлены на расходы, не предусмотренные Генеральным разрешением получателя средств бюджета городского округа на осуществление предпринимательской и иной приносящей доход деятельности (далее – Генеральное разрешение). А именно: на услуги связи; на оплату новогодних подарков; на транспортные услуги и на прочие расходы.

При этом согласно пункту 3.2 постановления администрации городского округа от 14.03.2011 № 667 , муниципальное бюджетное учреждение, являющееся получателем бюджетных средств, осуществляет использование полученных им средств от оказания платных услуг, безвозмездных поступлений от физических и юридических лиц на основании Генерального разрешения, в котором должны быть раскрыты источники образования дополнительных средств и направления их использования.

МБУ ЦБ по данному факту выразило своё несогласие, обосновав его тем, что объемы ассигнований от приносящей доход деятельности доведены учреждениям лимитами бюджетных обязательств и утверждены сметой доходов и расходов, согласно которой и осуществлялось расходование данных средств.

Действительно, в силу статьи 162 Бюджетного кодекса РФ получатель бюджетных средств осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой на основании статьи 221 БК РФ.

При этом согласно пункту 2 статьи 221 БК РФ, утвержденные показатели бюджетной сметы должны соответствовать доведенным до получателя бюджетных средств лимитам бюджетных обязательств.

По сути, бюджетная смета является документом, содержащим задание уполномоченного органа местного самоуправления о направлениях и объемах расходования средств в соответствии с экономическим содержанием конкретным расходов. Следовательно, документами, определяющими условия получения бюджетных средств, прежде всего, являются решение о бюджете и бюджетная смета (с прилагаемыми к ней расшифровками).

Таким образом, вышеуказанные документы не могут противоречить друг другу, так как именно данными документами определяется принципиальная возможность осуществления конкретным получателем бюджетных средств тех или иных расходов.

Вместе с тем, необходимо отметить, что в ходе проверки не представилось возможным установить использование бюджетных средств на цели, не предусмотренные бюджетными сметами, так как обоснования и расчеты к ним в учреждениях отсутствуют.

Также необходимо отметить, что утвержденные бюджетной сметой назначения не соответствуют данным, отраженным в годовой бюджетной отчетности за 2011 год, и данным, представленным Департаментом соцразвития.

По данному факту было сообщено Департаменту социального развития, в свою очередь Департаментом сообщено, что причины расхождений разобраны и МБУ ЦБ указано на необходимость в кратчайшие сроки привести в соответствие годовую отчетность за 2011 год и рассмотреть вопрос о привлечении лиц, допустивших нарушение, к дисциплинарной ответственности.

Выводы:

1. В городском округе сеть учреждений дополнительного образования детей состоит из 16 образовательных учреждений различной ведомственной принадлежности, в которых занимается свыше 8,5 тысяч детей в возрасте от 5 до 18 лет или около 49,0 % от общего числа учащихся в образовательных учреждениях.

2. Затраты на дополнительное образование детей в 2011 году составили 271897,5 тыс. рублей или 7,1 % от общего объема расходов на образование.

Содержание муниципальных учреждений дополнительного образования детей в проверяемом периоде осуществлялось в основном за счет собственных средств бюджета городского округа (97,4 %).

Расходы учреждений от приносящей доход деятельности составили 2,2 % и за счет средств бюджета Камчатского края - 0,4 %.

3. Анализ расходов в разрезе кодов бюджетной классификации показал, что средства краевого бюджета направлялись в основном на выплату надбавок и доплат к заработной плате работников в соответствии с законодательством Камчатского края и реализацию наказов депутатов Законодательного собрания Камчатского края.

При проверке целевого и эффективного использования средств, выделенных на реализацию наказов депутатов, установлено, что Дому творчества «Юность» данные средства выделялись для приобретения линолеума, ДВП для замены полов и установку окон из ПВХ.

При этом в нарушение статьи 34 Бюджетного кодекса, линолеум в количестве 100 кв. м стоимостью 42,7 тыс. рублей, приобретенный в июле 2011 года, за счет рассматриваемых средств, был использован лишь в июле 2012 года, то есть спустя год, что в результате привело к неэффективному использованию средств бюджета городского округа.

Также следует отметить, что учреждением вместо установки окон на сумму 50,0 тыс. рублей были приобретены 2 окна. При этом произведенные расходы соответствуют коду классификации расходов, отраженному в бюджетной росписи за 2011 год Департамента экономической и бюджетной политики, а также уведомлению о бюджетных ассигнованиях, доведенному учреждению Департаментом социального развития.

Таким образом, в данном случае наименование целевой статьи в бюджетной росписи Департамента экономической и бюджетной политики частично противоречит классификации операций сектора государственного управления (КОСГУ).

4. Основной объем денежных средств направлен учреждениями на оплату труда и начисления на выплаты по оплате труда (84,0 %).

Выборочной проверкой правильности и обоснованности начисления заработной платы установлены факты необоснованного начисления заработной платы, а также отдельные случаи как излишнего начисления и выплаты заработной платы, так и ее не доначисления.

В целом по результатам контрольного мероприятия общая сумма необоснованного расходования средств бюджета на оплату труда составила 186,8 тыс. рублей. Основной причиной необоснованного расходования средств является совершение расходов без правовых оснований и не подтвержденных документально.

Общая сумма переплаты заработной платы работникам учреждений в результате счетных ошибок, допущенных работниками МБУ ЦБ, составила 8,6 тыс. рублей, общая сумма недоплаты - 199,7 тыс. рублей, из которой сумма недоплаты директору Дома творчества «Юность» в 2011 году составила 191,5 тыс. рублей.

Необходимо отметить, что в ходе проведения контрольного мероприятия установленная переплата возмещена в бюджет городского округа, недоплата доначислена и выплачена работникам учреждений.

5. При проверке расчетов с подотчетными лицами выявлены случаи принятия к бухгалтерскому учету расходов на сумму 83,4 тыс. рублей документально не подтвержденных, что противоречит нормам законодательства о бухгалтерском учете. Необходимо отметить, что при составлении отчета МБУ ЦБ были предоставлены соответствующие документы, подтверждающие факт оплаты и проживания в гостинице при командировке сотрудника ДМШ № 6 и осуществления перевозки сотрудника Центра внешкольной работы.

6. При проверке Дома творчества «Юность» выявлены многочисленные нарушения Указаний о порядке применения бюджетной классификации РФ, которые привели не только к нарушению требований Инструкции № 157н и искажению данных бухгалтерского учета, но и к нецелевому использованию средств бюджета на общую сумму 75,2 тыс. рублей. В данном случае, нецелевое использование бюджетных средств, выражается в направлении и использовании их на цели, не соответствующие условиям получения, определенными уведомлениями о бюджетных ассигнованиях и сметой доходов и расходов.

7. При проверке расчётов с поставщиками и подрядчиками Контрольно-счетной палатой было акцентировано внимание на целевое и эффективное расходование средств бюджета городского округа, выделенных на осуществление работ, связанных с проведением текущего и капитального ремонта в зданиях, закрепленных за рассматриваемыми учреждениями на праве оперативного управления.

Основной объем средств, израсходованный на проведение ремонтных работ проверяемыми учреждениями, был выделен из бюджета городского округа на реализацию программных мероприятий по МДЦП «Пожарная безопасность на объектах социальной сферы в Петропавловск-Камчатском городском округе на 2010-2012 годы».

В рамках реализации данной программы в 2011 году Центром внешкольной работы и Домом творчества «Юность», на основании заключенных гражданско-правовых договоров, был произведен капитальный ремонт внутренних систем электроосвещения и силового оборудования на общую сумму 2455,0 тыс. рублей.

При проверке исполнения гражданско-правового договора, заключенного Домом творчества «Юность» с ООО «ЕвроКом» на сумму 975,2 тыс. рублей, установлено, что подрядные работы по капитальному ремонту внутренних систем электроосвещения и силового оборудования в Доме творчества «Юность» фактически выполнены не в полном объеме.

Так, в рамках контрольного мероприятия были осуществлены выборочные контрольные обмеры выполненных работ по данному Договору и установлено завышение объёмов выполненных работ на общую сумму 199,1 тыс. рублей или 20,4 % общей суммы Договора.

Тем не менее, по данным бухгалтерского учета расходы по выполненным работам приняты и оплачены в полном объеме в октябре 2011 года в сумме 975,2 тыс. рублей.

8. В целом в результате осуществленных в ходе проверки выборочных контрольных обмеров выполненных работ установлено завышение объёмов выполненных работ и превышение норм накладных расходов на общую сумму 220,9 тыс. рублей, в том числе:

- по Дому творчества «Юность» - 201,9 тыс. рублей, из которых, согласно данным представленным учреждением, 2,8 тыс. рублей возмещены в бюджет городского округа 13.12.2012 года; по оставшейся сумме учреждением и подрядчиком принято решение выполнить соответствующие работы;

- по ДМШ № 1 – 17,2 тыс. рублей;

- по ДМШ № 6 - 1,8 тыс. рублей. Данная сумма возмещена в бюджет городского округа.

9. При проверке соблюдения норм Федерального закона № 94-ФЗ установлено, что в большинстве случаев учреждениями договоры на выполнение ремонтных работ заключались без проведения торгов при размещении заказа у единственного поставщика, что не противоречит действующему законодательству.

Однако при рассмотрении данных договоров установлены случаи, когда учреждения, в нарушение статьи 55 Федерального Закона № 94-ФЗ, заключают договоры подряда на суммы, превышающие установленное ЦБ РФ пороговое значение в квартал.

Также установлены многочисленные случаи необоснованного дробления заказа путем принятия разрозненных решений об отнесении тех или иных видов товаров и работ к разноименным, с целью ухода от процедур торгов.

А именно, учреждениями заключались договоры – подряда на выполнение ремонтных работ до 100,0 тыс. рублей в квартал, при этом, несмотря на то, что условиями договоров предусмотрено выполнение работ материалами подрядчика, учреждения у этого же подрядчика для выполнения ремонтных работ приобретают отдельно строительные материалы также до 100,0 тыс. рублей в квартал.

10. При проведении проверки полноты, своевременности и правильности отражения совершенных хозяйственных операций в бухгалтерском учете установлены нарушения Инструкции №157н при отражении операций по доходам, при учете основных средств, материальных ценностей. Также установлены факты несвоевременного отражения в регистрах бухгалтерского учета хозяйственных операций.

При этом в ряде случаев искаженное отражение в бухгалтерском учете учреждений тех или иных хозяйственных операций происходило не только по вине работников МБУ ЦБ, но и по причине несвоевременно предоставляемых заместителями руководителей учреждений по административно-хозяйственной работе (части) документов и содержащихся в них недостоверных сведений.

11. Анализируя причины, выявленных нарушений, Контрольно-счетной палатой было обращено внимание на тот факт, что в трех из пяти проверенных учреждений рассматриваемые должности занимают сотрудники, имеющие среднее или среднеспециальное образование. Вместе с тем, Единым квалификационным справочником должностей определено, что на должность заместителя руководителя образовательного учреждения по административно-хозяйственной работе (части) необходимо наличие высшего профессионального образования по направлениям подготовки «Государственное и муниципальное управление», «Менеджмент», «Управление персоналом». При этом данным справочником должностей предусмотрена возможность назначения на работу лиц, не имеющих специальной подготовки или стажа работы, в порядке исключения, по рекомендации аттестационной комиссии, при обязательном наличии достаточного практического опыта и компетентности. Однако в ходе контрольного мероприятия соответствующие рекомендации представлены не были.

12. При проверке операций со средствами от приносящей доход деятельности установлено, что после отменены ежемесячной платы родителей за профессиональную подготовку детей с 01.05.2011 года, на счёта отдельных учреждений в течение 2011 года продолжали поступать соответствующие платежи, которые в свою очередь не уточнялись МБУ ЦБ. В результате чего по ДМШ № 4 и ДМШ № 1 образовалась переплата в сумме 379,1 тыс. рублей.

Согласно статье 1102 Гражданского кодекса РФ, лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Вместе с тем, контрольным мероприятием установлено, что средства, поступившие в 2011 году от родительской платы, почти полностью израсходованы учреждениями.

В свою очередь, МБУ ЦБ пояснено, что при обращении родителей с заявлением о возврате родительской платы, денежные средства будут им возвращены. При этом ни учреждениями, ни МБУ ЦБ не комментируется, за счёт каких источников будет производиться возврат израсходованных денежных средств.

13. При проверке законности и обоснованности средств, полученных от благотворительной помощи, установлено, что в Доме творчества «Юность» данная помощь складывается в основном из добровольных пожертвований физических лиц. При этом из 85 жертвователей 16 человек (19,0 %) являются работниками Дома творчества «Юность». В результате общая сумма добровольных пожертвований, поступивших непосредственно от работников учреждения, составила 302,1 тыс. рублей или 28,6 % от общей суммы поступлений. Суммы добровольных пожертвований сотрудников варьируются от 1,1 тыс. рублей до 54,7 тыс. рублей в год, что составляет от 0,3 % до 33,3 % суммы дохода работников в год.

14. При рассмотрении обоснованности расходования средств от приносящей доход деятельности было установлено, что отдельными учреждениями средства от приносящей доход деятельности, в нарушение Постановления № 667, были направлены на расходы, не предусмотренные Генеральным разрешением получателя средств бюджета городского округа на осуществление предпринимательской и иной приносящей доход деятельности.

МБУ ЦБ по данному факту выразило своё несогласие, обосновав его тем, что объемы ассигнований от приносящей доход деятельности доведены учреждениям лимитами бюджетных обязательств и утверждены сметой доходов и расходов, согласно которой и осуществлялось расходование данных средств.

Вместе с тем, Контрольно-счетная палата считает, что вышеуказанные документы не могут противоречить друг другу, так как именно данными документами определяется принципиальная возможность осуществления конкретным получателем бюджетных средств тех или иных расходов.

Необходимо отметить, что в ходе проверки не представилось возможным установить использование бюджетных средств на цели, не предусмотренные бюджетными сметами, так как обоснования и расчеты к ним в учреждениях отсутствуют.

Кроме того, утвержденные бюджетной сметой назначения не соответствуют данным, отраженным в годовой бюджетной отчетности за 2011 год, и данным, представленным Департаментом соцразвития.

Предложения:

1. Направить отчёт о результатах проведённого контрольного мероприятия для сведения в адрес: Городской Думы, Главы администрации городского округа, Департамента экономической и бюджетной политики администрации городского округа.

2. В адрес Департамента соцразвития направить отчёт о результатах проведённого контрольного мероприятия и информационное письмо с предложениями:

- проконтролировать взыскание в доход бюджета городского округа денежных средств в общей сумме 17,2 тыс. рублей за превышение объёмов выполненных работ по ДМШ № 1;

- проконтролировать полное выполнение работ ООО «ЕвроКом» в Доме творчества «Юность»;

- принять комплексный подход по обеспечению результативности, адресности и целевому характеру использования бюджетных средств;

- указать подведомственным казенным учреждениям при планировании расходов бюджета городского округа на обязательное наличие обоснования (расчетов) бюджетных ассигнований, которые являются неотъемлемой частью бюджетной сметы;

- применить меры дисциплинарной ответственности к руководителям учреждений, допустившим нецелевое и неэффективное использование средств бюджета;

- довести информацию о результатах контрольного мероприятия до сведения руководителей подведомственных учреждений.

3. В адрес муниципальных бюджетных образовательных учреждений дополнительного образования детей «Детская музыкальная школа № 1» и «Детская музыкальная школа № 4» направить информационные письма с предложением проинформировать соответствующих плательщиков о суммах переплат по ежемесячной плате родителей за профессиональную подготовку детей.

4. В рамках соглашения о сотрудничестве от 22 августа 2008 года направить Отчет о результатах проведенного контрольного мероприятия в адрес Прокуратуры г. Петропавловск-Камчатского для принятия мер прокурорского реагирования.

5. В рамках Соглашения о порядке взаимодействия от 17.04.2007 № 2 направить Отчет о результатах проведенного контрольного мероприятия в адрес УБЭП УВД по Камчатскому краю для проведения проверки фактов, отраженных в Отчете.

Аудитор

Контрольно-счетной палаты Петропавловск-Камчатского городского округа

О.В. Рекунова